核心观点

“硅料和银浆是两个最重要的核心变量,它们的价格波动直接决定了光伏电池的成本曲线”

光伏产业链全景

两大分类

| 类别 |

说明 |

| 核心半导体材料 |

电池片 |

| 封装辅材 |

组件 |

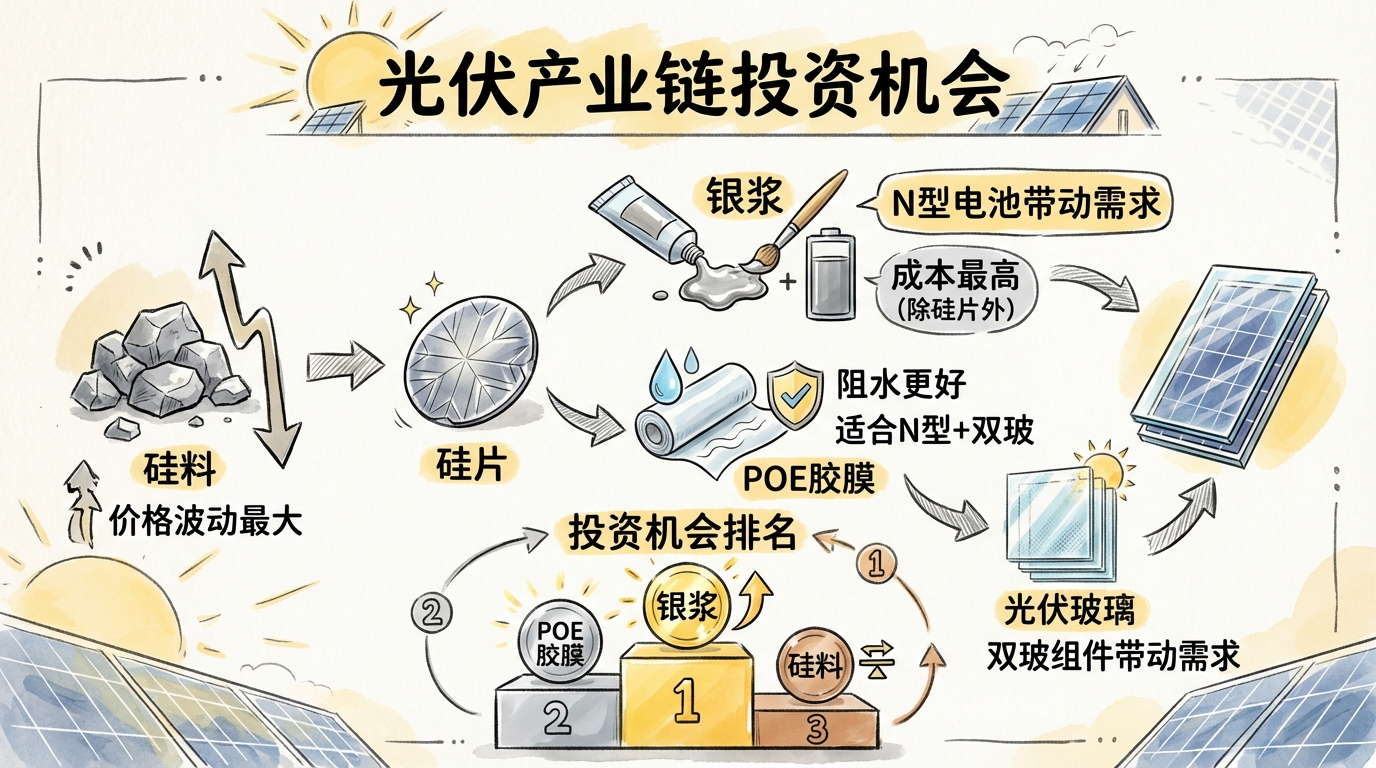

一、核心原材料:硅料 (Polysilicon)

产业链位置

1

| 硅石(石英砂)→ 工业硅 → 多晶硅 → 硅片 → 电池片

|

投资要点

| 要素 |

分析 |

| 位置 |

产业链最上游 |

| 特点 |

价格波动最大 |

| 现状 |

单晶硅主导(P型PERC、N型TOPCon/HJT) |

投资逻辑

| 维度 |

机会 |

| 供需 |

产能周期影响价格 |

| 技术 |

N型硅片趋势 |

| 成本 |

硅料占电池成本高 |

二、电池片关键材料

1. 光伏银浆 (Silver Paste)

| 要素 |

分析 |

| 成本 |

除硅片外最高 |

| 趋势 |

N型电池带动需求增长 |

| 细分 |

低温银浆需求增加(HJT) |

银浆是投资重点:N型电池银浆耗量高于P型,随着TOPCon/HJT渗透率提升,银浆需求将持续增长。

2. 铝浆

| 要素 |

分析 |

| 用途 |

电池背面电极 |

| 适用 |

传统P型电池 |

| 趋势 |

随P型衰减而减少 |

3. 制绒添加剂/清洗剂

| 要素 |

分析 |

| 用途 |

表面处理,增加光吸收 |

| 特点 |

耗材属性 |

三、组件封装辅材

1. 光伏玻璃

| 要素 |

要求 |

| 规格 |

超白压花钢化玻璃 |

| 透光率 |

高 |

| 含铁量 |

低 |

| 趋势 |

双玻组件带动需求 |

双玻组件:正反面都需要玻璃,需求更大

2. 胶膜 (Encapsulant)

| 类型 |

特点 |

趋势 |

| EVA |

传统主流 |

稳定 |

| POE |

阻水更好 |

快速增长 |

投资逻辑:POE更适合N型电池和双玻组件,需求增速快

3. 背板 (Backsheet)

| 要素 |

说明 |

| 材料 |

氟材料(PVDF、PVF)或PET |

| 作用 |

绝缘、耐候 |

| 寿命 |

25年以上 |

4. 边框

5. 焊带

投资机会总结

按成本占比排序

| 排名 |

材料 |

投资价值 |

逻辑 |

| 1 |

硅料 |

⭐⭐⭐ |

成本占比最高,价格波动大 |

| 2 |

银浆 |

⭐⭐⭐ |

N型驱动需求增长 |

| 3 |

胶膜(POE) |

⭐⭐⭐ |

N型+双玻带动 |

| 4 |

光伏玻璃 |

⭐⭐ |

化工周期属性 |

| 5 |

背板 |

⭐⭐ |

稳定需求 |

| 6 |

边框/焊带 |

⭐ |

竞争激烈 |

核心投资逻辑

| 趋势 |

受益环节 |

| N型电池崛起 |

银浆、POE胶膜 |

| 双玻组件普及 |

光伏玻璃、POE胶膜 |

| 降本压力 |

硅料(价格下行期) |

🤔 风险提示

1. 周期性风险

| 风险 |

说明 |

| 硅料价格 |

波动大,难以预测 |

| 产能过剩 |

行业扩产激进 |

2. 技术迭代风险

| 风险 |

说明 |

| 技术路线 |

TOPCon vs HJT vs 其他 |

| 材料替代 |

新技术可能改变需求 |

3. 竞争格局

| 风险 |

说明 |

| 集中度 |

头部效应明显 |

| 价格战 |

辅材竞争激烈 |

结论

核心投资机会:

- 银浆 — N型电池最大增量

- POE胶膜 — 防水+双玻催化的高增长

- 硅料 — 关注价格周期位置

投资原则:

- 紧盯N型电池渗透率

- 关注硅料价格周期

- 重视供需格局变化

本文整理自光伏产业链基础知识