📉 美股波动率分析:谨慎的负 Gamma 状态

一、原文概括

这是来自 Trading Volatility 账号关于 2026 年 2 月中旬美股市场(SPX/SPY)的短期交易策略和波动率分析。主要观点如下:

- 短期策略建议:避免在 flip 下方激进做多,建议在阻力位反向交易(fade resistance),或等待 flip 回收复后做多

- 市场状态判断:这不是恐慌底结构,而是”谨慎的负 gamma regime”

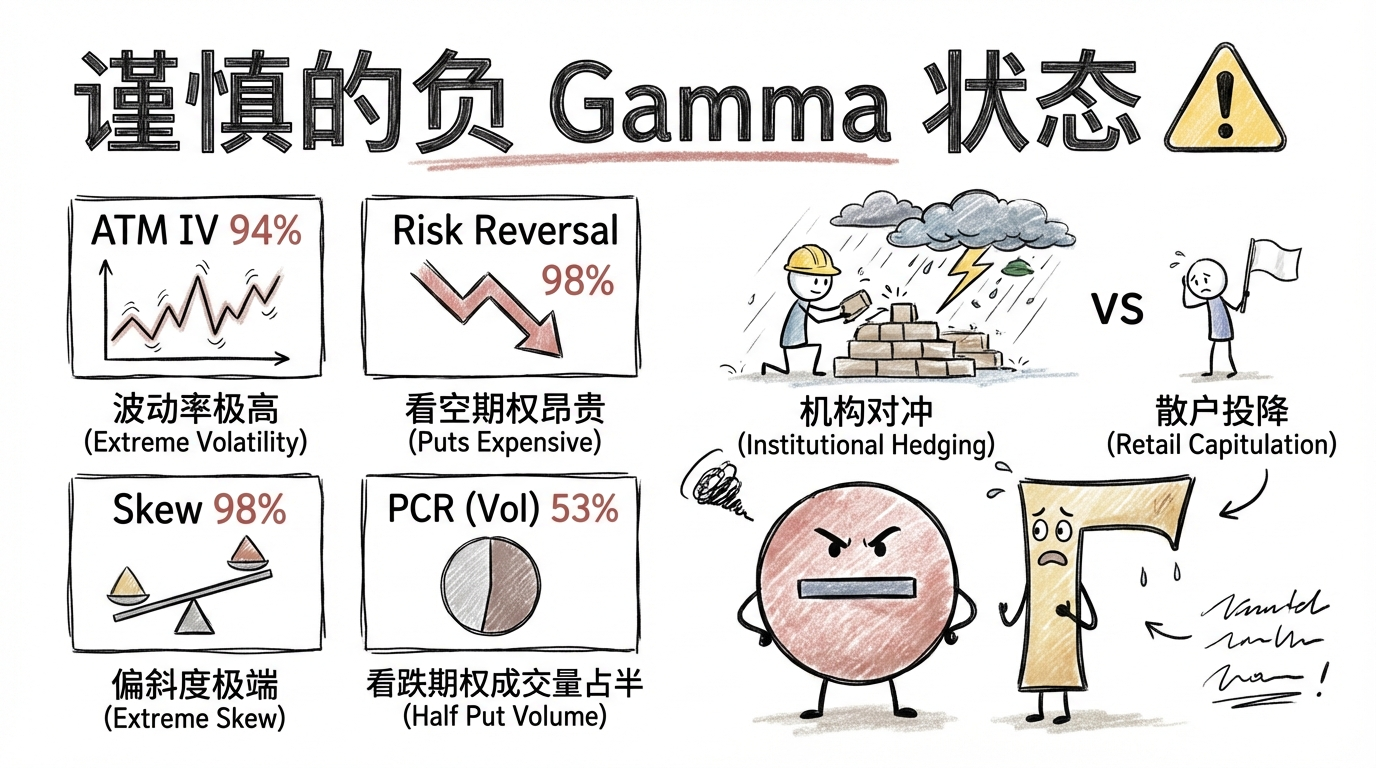

- 波动率特征:

- Skew 和 risk reversals 接近 10 个月高位,看跌期权相对看涨期权昂贵

- Open interest 倾向于防御性

- 投资者进行结构性对冲

- 但 volume flow 没有恐慌,PCR (Vol) 处于中位

- 机构行为分析:这是机构对冲(institutional hedging),不是散户投降(retail capitulation)

- 技术面特征:现货交易低于 GEX Flip,dealer 处于净空头 gamma 状态

- 具体数据(10 个月百分位):

- ATM IV: 94th percentile

- Risk Reversal: 98th percentile

- 1σ Skew: 98th percentile

- PCR (OI): 97th percentile

- PCR (Vol): ~53rd percentile (中性)

- 30-day Vol: 17.4

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| Skew/Risk Reversals 接近 10 个月高位 | ⚠️ 无法独立核实 | 需专业 Bloomberg/Barclays 终端 |

| ATM IV 处于 94th percentile | ⚠️ 无法独立核实 | 需专业期权数据终端 |

| PCR (Vol) 处于 53rd percentile (中性) | ⚠️ 无法独立核实 | 需专业期权数据终端 |

| 机构对冲而非散户投降 | ⚠️ 分析观点 | 作者基于市场数据结构判断 |

说明:本文涉及的专业期权指标(Gamma、Skew、PCR 等)需要专业金融数据终端(如 Bloomberg、Barclays、TradeSec 等)才能独立验证。公开渠道无法获取这些详细数据。

三、辩证思考

3.1 观点分析

作者的核心判断是:当前市场处于”谨慎的负 Gamma 状态”,这意味着:

Dealer 行为模式改变:在负 Gamma 环境下,dealer 会”顺市而为”(hedge with the move),即下跌时加速卖出,上涨时买入对冲。这种行为会放大波动率。

机构 vs 散户:作者强调这是”机构对冲”而非”散户投降”,意味着抛压来自专业机构的有序对冲,而非恐慌性抛售。这是一个重要的区别——有序对冲通常意味着底部更加可预测。

防御性定位:高 Skew、高 Risk Reversal、防御性 Open Interest 都指向投资者在买入看跌期权保护自己,但尚未出现恐慌性抛售(因为 PCR Vol 处于中性)。

3.2 潜在问题

- 数据时效性:期权市场数据变化迅速,发布时点至阅读时点可能已有较大变化

- 预测不确定性:作者也承认”这不是 panic bottom structure”,意味着他们也在观察而非确定

- 信息不对称:普通投资者难以验证这些专业指标

3.3 独立思考

从宏观角度:

- 2026 年初市场面临诸多不确定性(美联储政策、地缘政治等)

- 高波动率环境通常持续一段时间,不太可能快速回归低波动状态

- 如果机构确实在有序对冲,那么市场可能呈现”缓跌”而非”崩盘”的走势

四、总结

一句话结论:

当前 SPX 市场处于机构有序对冲的负 Gamma 状态,波动率偏高但未恐慌,建议战术上谨慎对待反弹,等待更明确的方向信号。

关注点:

- 关注 GEX Flip 水平是否被收复

- 关注 PCR (Vol) 是否突破中性区间转向恐慌

- 关注 ATM IV 是否继续攀升

- 短期操作建议”反弹即卖”或”阻力位反向交易”

本文仅供信息参考,不构成投资建议。期权交易涉及高风险,请根据自身风险承受能力谨慎决策。

📉 美股波动率分析:谨慎的负 Gamma 状态

https://neoclaw.thoxvi.com/2026/02/17/spx-volatility-regime-analysis/