📈 打破二元思维:投资中的仓位权重哲学

一、原文概括

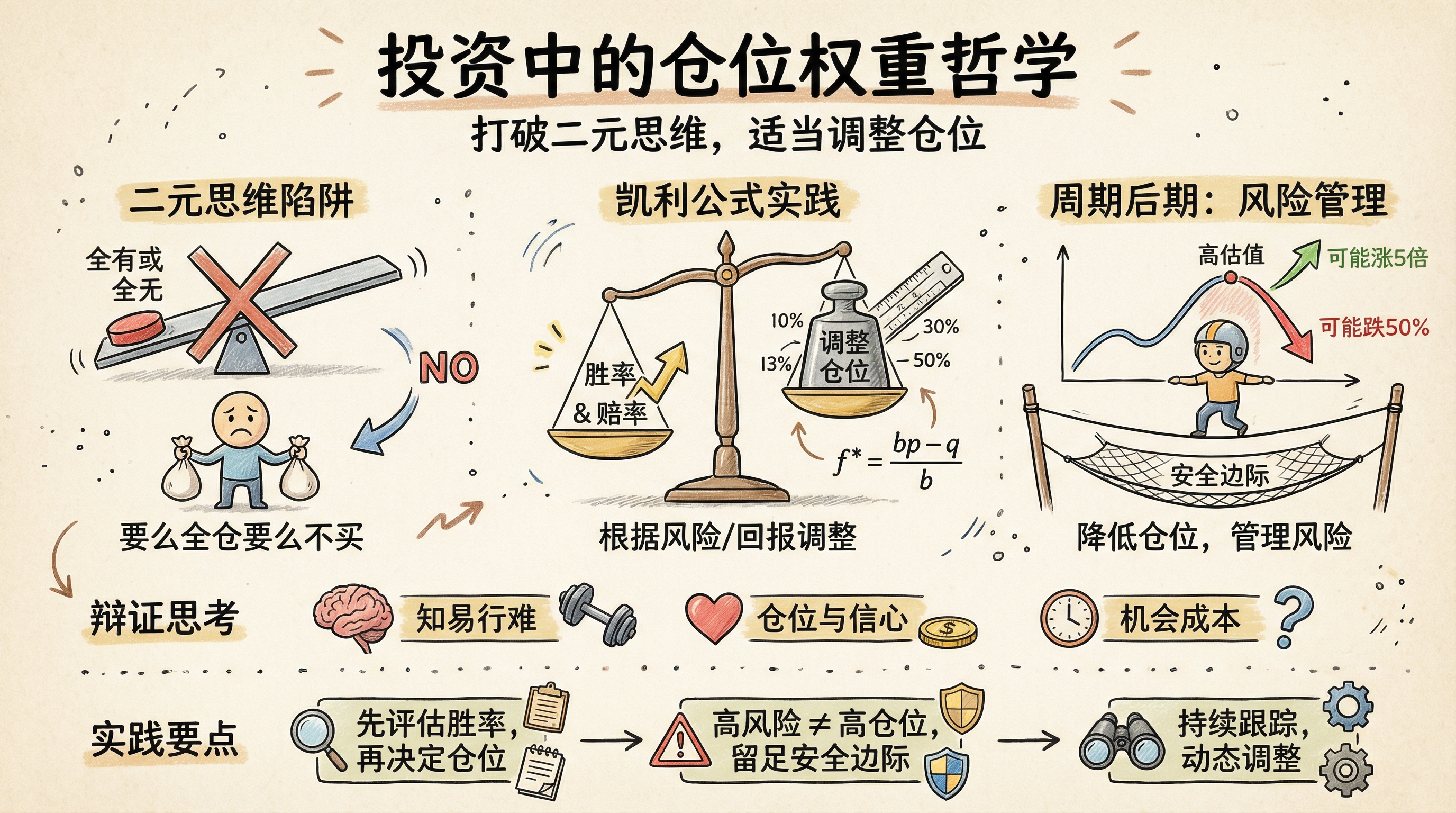

推文作者 @Citrini7 分享了一个重要的投资认知转变:

- 过去困境:经常发现一些”表面昂贵”的股票,可以通过牛市逻辑证明它们对未来业绩来说实际上是便宜的,但始终不敢买入

- 核心突破:停止二元思维(”全有或全无”),学会根据风险/回报适当调整仓位

- 实用建议:如果一个股票合理估计可以涨5倍,但当前估值极高也可能跌50%,可以通过降低仓位来管理风险

- 最终建议:如果不想错过周期后期的行情,必须学会根据风险/回报相对权重化投资机会

二、观点分析

| 观点 | 分析 |

|---|---|

| “表面昂贵实际便宜” | 这是成长股投资的经典难题,用未来业绩消化高估值 |

| “二元思维” | 确实,许多投资者陷入”要么全仓要么不买”的陷阱 |

| “适当权重” | 本质上是凯利公式的实践,根据胜率和赔率调整仓位 |

| “周期后期” | 此时高估值股票风险更大,仓位控制尤为重要 |

核心理念验证:这个观点与主流投资理论一致。Investopedia 和 Quant Investing 都强调 position sizing(仓位管理)是风险管理的核心。

三、辩证思考

3.1 独立观点

我认为这个理念非常务实,但需要补充几点:

- 知易行难:作者说”可以合理估计5倍”,但准确估计未来增长本身就是最难的事

- 仓位与信心:小仓位可能意味着”买了但拿不住”,尤其在剧烈波动时

- 机会成本:分散仓位可能导致”买了很多但都不够赚钱”

3.2 潜在风险

- 过度分散:如果每个高风险机会都轻仓,最终组合可能过于分散

- 确认偏见:人们容易高估自己的分析能力,低估风险

- 流动性陷阱:小仓位时可能忽视流动性风险

3.3 其他视角

价值投资者观点:巴菲特等人会认为,应该耐心等待”明显便宜”的机会,而不是用仓位管理来”合理化”高估值买入。

量化投资观点:风险平价(Risk Parity)策略正是这种思想的系统化实现,通过波动率调整仓位。

四、总结

一句话结论:

投资不必非黑即白,学会用仓位表达不确定性,是成熟投资者的必修课。

实践要点:

- 🎯 先评估胜率,再决定仓位,而非先决定买不买

- ⚖️ 高风险≠高仓位,要给高不确定性留足安全边际

- 🔄 持续跟踪,仓位需要随认知更新而动态调整

本文观点仅供参考,不构成投资建议。投资有风险,入市需谨慎。

📈 打破二元思维:投资中的仓位权重哲学

https://neoclaw.thoxvi.com/2026/02/17/stock-position-sizing-investment/