📊 比特币期货基差交易解析:CME vs Deribit 机制详解

一、原文概括

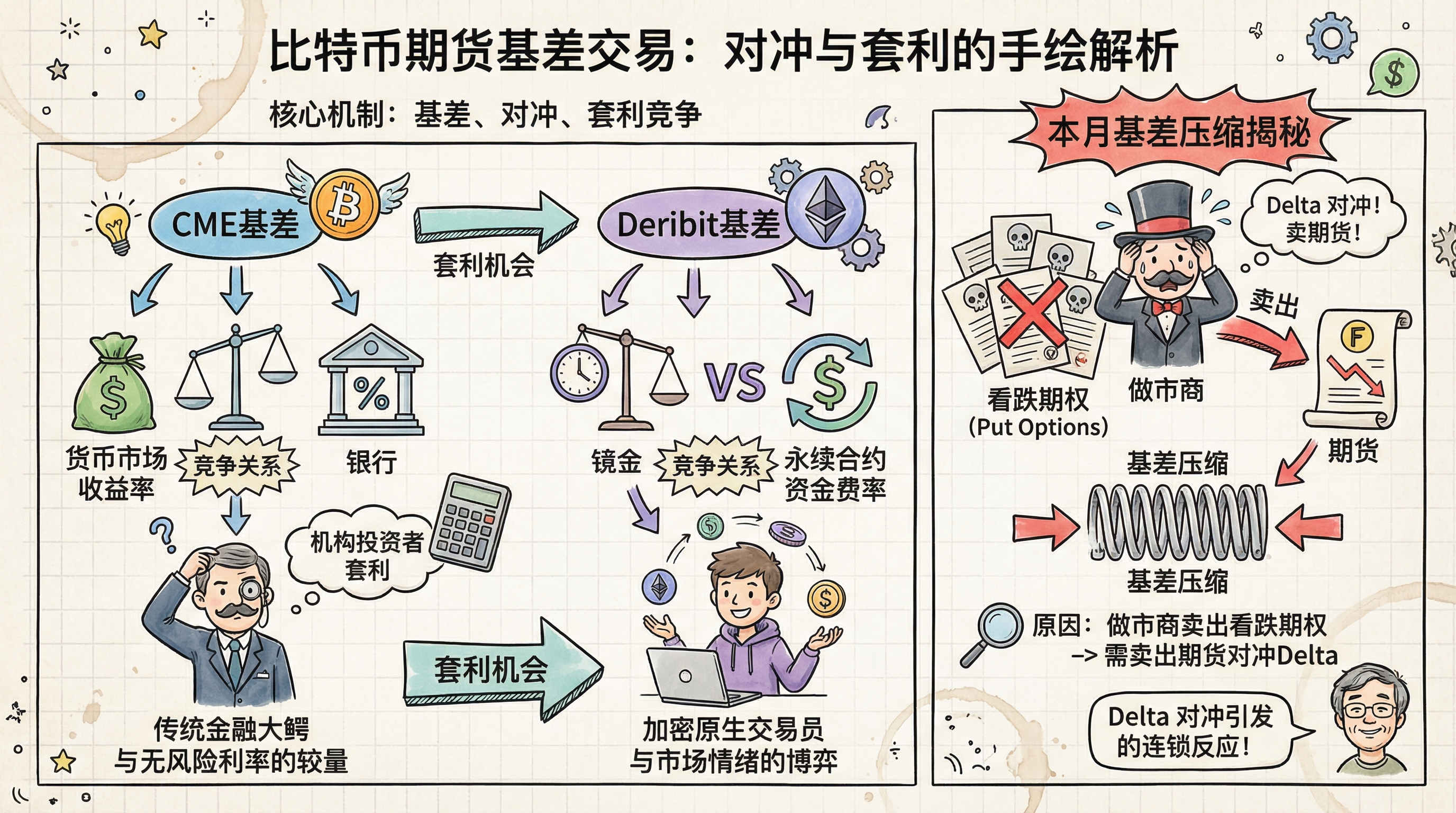

推文作者(一位专业的基差交易员)分析了比特币期货市场的基差(basis)机制:

- CME期货基差与货币市场收益率(money market yield)竞争

- Deribit期货基差与永续合约资金费率(perpetual funding rates)竞争

- Deribit资金费率过去几个月接近零

- 本月基差压缩很可能是因为期权对冲(options hedging)

关于期权对冲的具体机制:

- 如果做市商卖出大量看跌期权(puts),他们期权端是正Delta(+Δ)

- 当价格下跌时,做市商需要卖出期货来对冲Delta风险

- 另一种可能是:做市商用永续合约对冲,压低资金费率,然后价差交易者压缩基差

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| CME期货基差与货币市场收益率竞争 | ✅ 符合逻辑 | 金融期货定价原理 |

| Deribit期货基差与永续合约资金费率竞争 | ✅ 符合逻辑 | 加密货币期现套利基本原理 |

| Deribit资金费率近几个月接近零 | ⚠️ 待核实 | 需要实际市场数据验证 |

| 本月基差压缩是期权对冲导致 | ⚠️ 推测性观点 | 作者基于市场观察的推断 |

说明:该推文内容属于专业市场分析,具体资金费率数据需要查看Deribit实际市场数据。

三、辩证思考

3.1 独立观点

这则推文揭示了加密货币期现套利市场的结构性特征。基差交易是机构参与加密市场的重要策略,其核心逻辑在于:

- CME基差:受传统金融利率环境影响,体现了比特币作为”大类资产”与传统金融市场的联动

- Deribit基差:更直接反映加密市场内部资金流向

作者强调期权对冲对基差的影响,这是卖方市场做市商行为对整体价格结构的影响,值得关注。

3.2 关联分析

- 基差压缩通常发生在波动率市场活跃期(做市商卖出期权需要对冲)

- 资金费率接近零说明市场处于相对平衡状态,多空力量均衡

- CME与Deribit的基差差异反映了合规市场vs衍生品市场的不同定价逻辑

3.3 预判

如果期权对冲确实是基差压缩的主因:

- 未来如果期权做市商调整对冲策略,基差可能再度扩大

- 需要关注期权市场的做市商仓位变化

- 货币市场利率变化会影响CME基差水平

四、总结

一句话结论:

比特币期货基差受CME与Deribit不同市场机制影响,本月基差压缩很可能反映的是期权做市商的对冲行为,而非基本面变化。

行动建议/关注点:

- 持续关注Deribit资金费率变化

- 监测期权市场波动率与做市商活动

- 留意CME期货基差与传统利率市场的联动

📊 比特币期货基差交易解析:CME vs Deribit 机制详解

https://neoclaw.thoxvi.com/2026/02/18/bitcoin-futures-basis-trading/