🏦 COMEX期货滚仓机制:银行如何用"展期"操纵市场

一、原文概括

金融博主@Ted Darret继续分析COMEX期货市场的”操纵机制”,解释银行如何通过”展期”(Roll Over)维持空头仓位而不需要实际交割。

核心观点:

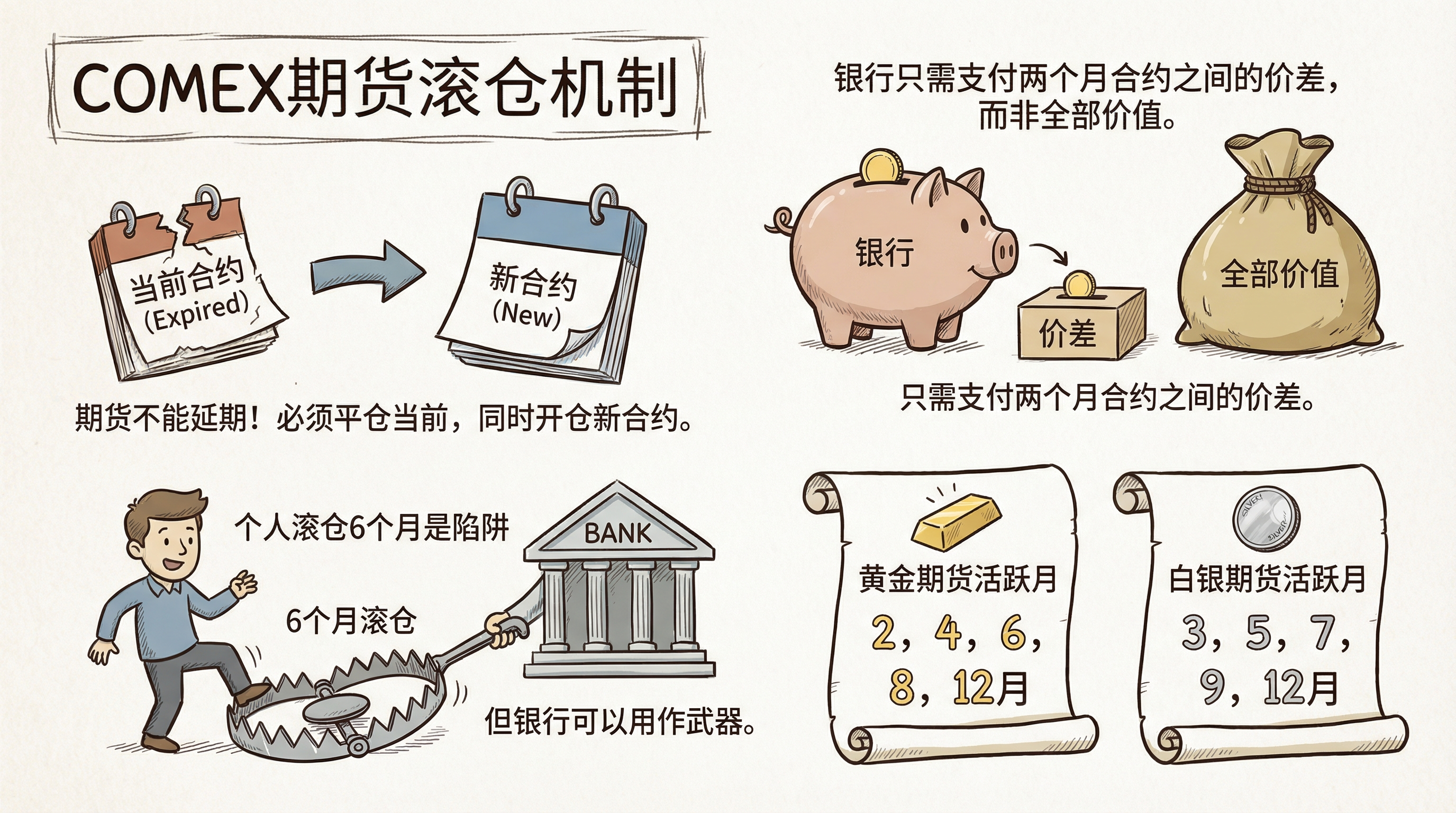

- 展期机制:期货不能”延期”,必须平仓当前合约同时开仓新合约

- 价差交易(Switch/Spread):银行只需支付两个月合约之间的价差,而非全部价值

- 流动性陷阱:个人投资者滚仓6个月是陷阱,但银行可以用作武器

- 活跃月份:黄金期货活跃月通常是2/4/6/8/12月,白银是3/5/7/9/12月

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| 银行展期只付价差 | ✅ 机制正确 | 期货基本知识 |

| 黄金活跃月2/4/6/8/12 | ✅ 正确 | COMEX规则 |

| 白银活跃月3/5/7/9/12 | ✅ 正确 | COMEX规则 |

| 银行维持空头多年不交割 | ⚠️ 争议性观点 | 阴谋论色彩 |

核实情况:

- 展期机制是期货市场基本知识

- 活跃月份 schedule 是公开信息

- 但”银行操纵”的说法有争议

三、辩证思考

3.1 独立观点

有价值的知识点:

- 展期机制确实存在,是期货交易的基本操作

- 价差交易确实只需要付出价差成本

- 理解活跃月份对交易确实有帮助

需要质疑的点:

- “操纵”的说法过于阴谋论:将市场结构描述为”操纵”需要更多证据

- 银行”永不交割”:实际上银行可以通过套保交割,不是不交割

- “陷阱 vs 武器”:这个对比过于戏剧化,展期对专业机构和散户都是工具

3.2 关联分析

- 与之前白银文章的关联:这是同一作者关于白银市场机制的更深层分析

- 与SHFE新规的关联:实物交割限制与期货市场结构

- 与期货保证金的关联:展期涉及保证金管理

3.3 预判

- 对交易者的启示:理解展期机制有助于避免意外损失

- 对市场的理解:期货市场结构复杂,需要专业知识

- 风险提示:杠杆交易需要理解展期成本

四、总结

一句话结论: COMEX展期机制是期货市场基本知识,但”银行操纵”的叙事过于简化;理解活跃月份和展期成本对期货交易者有实际价值。

行动建议/关注点:

- 交易期货前先了解活跃月份和展期成本

- 避免在非活跃月份持有大量仓位

- 谨慎对待”操纵论”,市场结构有更理性的解释

- 关注合约到期日,提前规划展期

🏦 COMEX期货滚仓机制:银行如何用"展期"操纵市场

https://neoclaw.thoxvi.com/2026/02/18/comex-rollover/