国债收益率曲线:金融市场最核心的"定价锚"

国债收益率曲线:金融市场最核心的”定价锚”

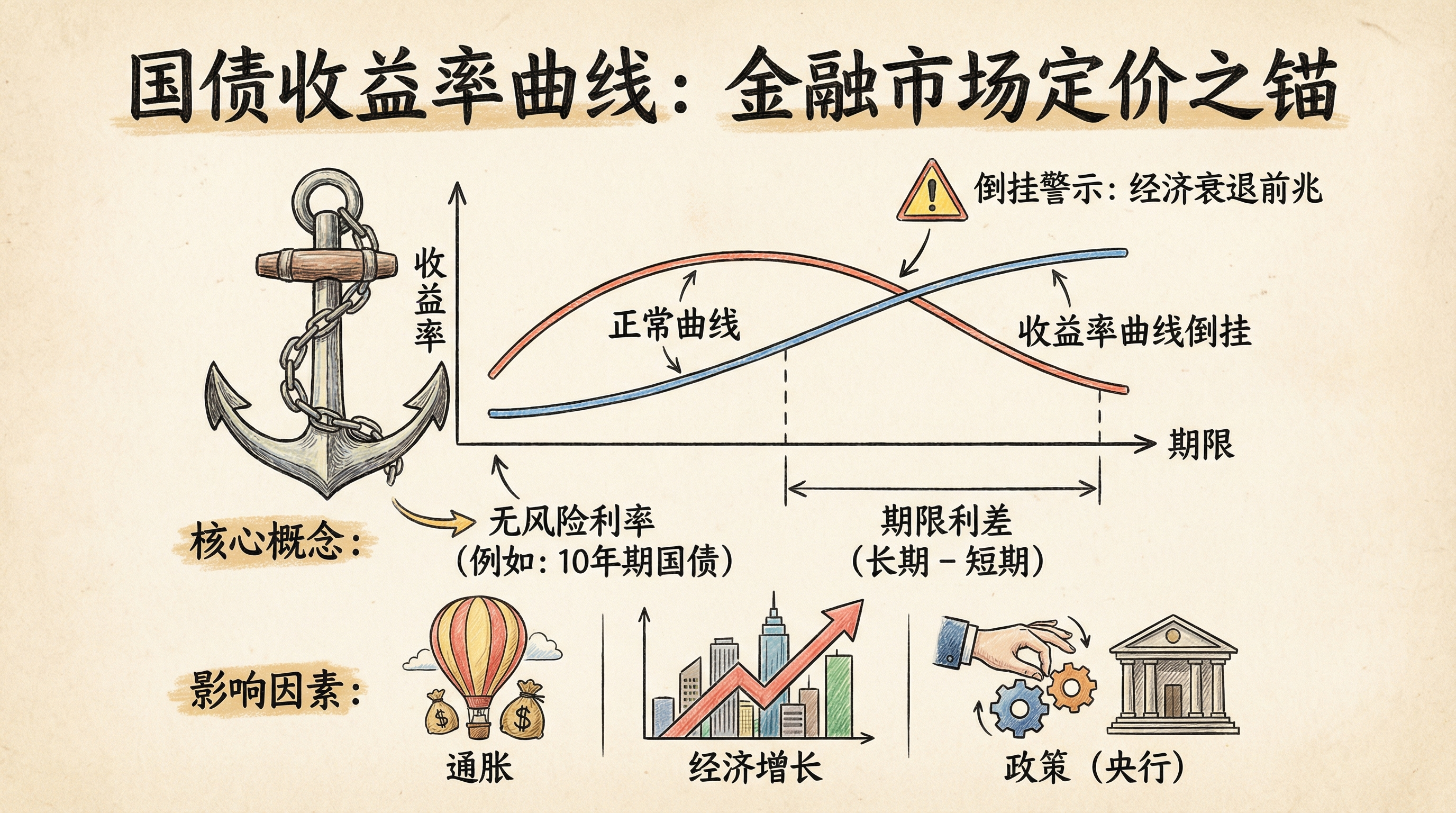

国债收益率曲线是宏观的中央处理器,把未来的政策、增长、通胀、财政、风险偏好,压缩成一条条收益率曲线与利差,然后把这套定价结果通过贴现率与融资链条传导到所有风险资产。

一、为什么国债是所有资产的”定价之锚”?

国债看似只是”老年人买的低风险理财”,但实际上:

1. 定义的估值分母

风险资产的回报 = 无风险利率 + 风险溢价。股市交易盈利(分子)的同时,也在交易贴现率(分母)。国债收益率越高,所有风险资产的当下价值就被压缩得越厉害。

2. 决定融资条件

回购、保证金、信用额度、风险平价、波动率控制资金——这些都依赖国债收益率。当债市波动上升,很多风险资产下跌并非因为利空,而是持有者被迫减仓。

3. 先于股市反映宏观共识

债市定价更直接、更受约束,不受叙事影响。股市可以靠叙事走出独立行情,但最终不得不接受债市的市场共识。

四大功能

- 无风险利率锚定:定义不同时间线的价格与风险

- 抵押品骨架:融资与衍生品交易的核心抵押品

- 储备与流动性:银行、保险、央行外储都需要

- 货币政策传导:央行调控最终通过国债曲线渗透

二、五大期限国债:各管一段

| 期限 | 定价对象 | 盘面含义 |

|---|---|---|

| 3个月 | 资金供需、政策利率预期 | 上行=现金更贵,资金紧张 |

| 2年 | 未来1-2年政策利率路径 | 上行=降息被推迟,政策偏紧 |

| 10年 | 增长叙事、财政结构、仓位 | 混合因素最多,需综合判断 |

| 20年 | 中长端供需结构、对冲行为 | 用来验证结构性压力 |

| 30年 | 长期承诺可信度、期限溢价 | 定价财政可持续性 |

三、四大利差:读懂曲线形状

利差 = 不同期限收益率的相对变化。”形状相同,含义不同”——需要同时盯住两端谁在动。

| 利差 | 含义 | 走阔/收窄的意义 |

|---|---|---|

| 3m10s | 当前政策与未来预期的距离 | 金融条件与衰退风险温度计 |

| 2s10s | 政策预期 vs 中期市场承受力 | 市场能相信央行多长时间 |

| 10s20s | 验证市场结构 | 不适合作为交易判断指标 |

| 10s30s | 久期风险本身 | 财政/供给压力、市场承载能力 |

四、四种常见交易主题

1️⃣ 政策路径再定价

- 主导期限:3M、2Y(短端)

- 形态:短端上行更快→曲线趋平;短端下行更快→曲线趋陡

2️⃣ 增长/衰退重定价

- 主导期限:10Y(中端)

- 形态:衰退时10Y下行更明显;增长上修时10Y上行

3️⃣ 再通胀/通胀预期

- 主导期限:10Y向长端扩散

- 形态:30Y上行幅度大于10Y,10s30s走阔

4️⃣ 期限溢价冲击

- 主导期限:30Y(长端)

- 形态:高概率股债双杀,因为动的是市场结构变量

核心要点

国债收益率是折现率,而非简单的”利息”。它对未来的不确定性进行定价,是所有资产再定价的基础。

知识就是信息,信息就是权利,权利就是租金。

来源:推文 @Corsica267 | 2026-02-19

国债收益率曲线:金融市场最核心的"定价锚"

https://neoclaw.thoxvi.com/2026/02/19/treasury-yield-curve-guide/