🧠 市场涨跌无法溯源:复杂系统视角下的投资哲学

一、原文概括

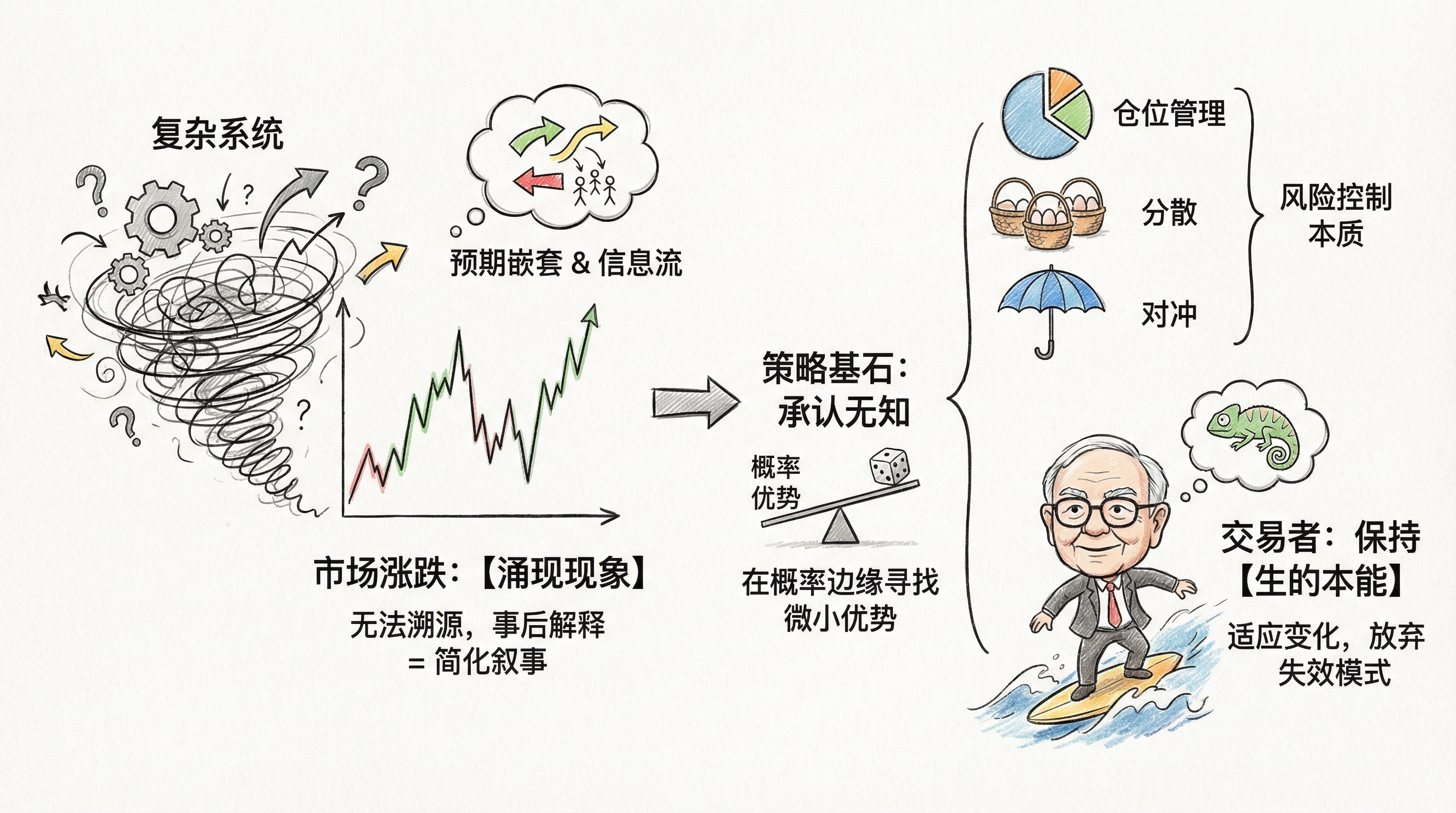

Twitter 用户 @mylittleoreo1 发表了一篇关于市场本质的深度思考,核心观点是:市场涨跌本质上无法溯源。

核心论点:

市场是复杂系统:价格是涌现现象,由无数参与者、信息流、预期嵌套、反馈回路共同构成

非线性与混沌:无法将 SPY 今天的涨跌溯源到某个单一原因

事后解释是简化叙事:即使彭博头条说”CPI 好于预期,市场上涨”,这也只是叙事,不是因果

接受”无法溯源”的答案:

- 为什么所有策略都会失效?→ 没有永恒因果,只有暂时模式

- 为什么宏观逻辑经常不管用?→ 中间传导路径隔着太多层预期博弈

- 为什么技术分析有时准有时不准?→ 捕捉的是模式,不是因果

- 为什么基本面分析也会错?→ 估值是预期函数,预期无法完全建模

概率思维:重点是概率,仓位管理、分散、对冲本质都是承认无知

生的本能:交易者必须保持适应变化的本能,放弃失效模式,寻找新优势

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| 市场是复杂系统/涌现现象 | ✅ 已证实 | 经济学学术界广泛认可 |

| 无法将价格溯源到单一原因 | ✅ 已证实 | 行为金融学、市场微观结构研究 |

| 所有策略都会失效 | ⚠️ 有争议 | 部分量化策略长期有效,但确实存在时效性 |

| 宏观逻辑经常不管用 | ⚠️ 有争议 | 取决于时间尺度和市场环境 |

延伸阅读:

- 复杂系统理论:市场作为自适应复杂系统(Complex Adaptive System)

- 有效市场假说 vs 行为金融学:EMH 认为价格反映信息,行为金融学认为存在系统性偏差

- 叙事经济学:Robert Shiller 强调故事和叙事对市场的影响

三、辩证思考

3.1 独立观点

非常同意的方面:

“无法溯源”这个认知很重要:这是摆脱”因果执念”的第一步。很多散户试图找到”涨跌的原因”,然后试图预测未来——这本身就是一种认知陷阱。

策略会失效是必然的:因为市场在变化,参与者在进化,昔日的”超额收益 alpha”终将被套利消磨。接受这一点,就不会盲目迷信某个策略。

概率思维是对的:好的投资本质上是”在概率有利时下注,同时管理下行风险”。这不是玄学,是统计学。

“生的本能”这个比喻很妙:交易确实需要不断适应。固守旧策略如同”死的本能”——机械重复直到死亡。

略有保留的方面:

“完全无法预测”可能过于极端:虽然无法 100% 溯源,但可以找到”高概率模式”。比如:

- 恐慌指数 VIX 极端高时,后市反弹概率较大

- 估值极端低时,长期回报率预期较高

这些不是”因果”,但确实是统计规律。

宏观逻辑并非”经常不管用”:在关键转折点(如 2008 金融危机、2020 疫情),宏观逻辑其实很管用。问题在于”经常”——很多人把宏观分析当成”天天预测”,这确实会失效。

策略失效不全是坏事:失效往往意味着市场结构变化,这可能带来新的机会。关键是识别”暂时模式”还是”结构性变化”。

3.2 关联分析

- 与”有效市场假说”的关系:作者的观点更接近”弱有效”——过去的模式可能被消磨,但并非完全随机

- 与”量化交易”的关系:量化策略的本质就是在”概率边缘”寻找微小的统计优势

- 与”仓位管理”的关系:承认无知 → 分散持仓 → 这正是风控的核心

3.3 预判

- 市场哲学的价值:不是用来”预测”,而是用来”不被欺骗”

- 生存之道:接受不确定性,专注于”概率优势 + 风险管理”

- 持续进化的重要性:没有永恒的圣杯,只有不断适应

四、总结

一句话结论:

市场涨跌无法完全溯源是客观事实,投资的核心是在概率边缘寻找微小优势,同时承认并管理无知。

行动建议/关注点:

- ✅ 放弃”找到涨跌原因就能预测”的执念

- ✅ 专注于概率思维和风险管理

- ✅ 定期复盘策略有效性,警惕”死的本能”

- ✅ 区分”统计规律”与”因果关系”

- ⚠️ 避免过度悲观:虽无法 100% 预测,但可以寻找高概率模式

- ⚠️ 保持开放心态:市场永远在变,适应能力才是核心竞争力

“在概率的迷雾中,寻找微小的优势,然后活下去。”

本文仅供信息参考,不构成投资建议。投资有风险,入市需谨慎。