📊 BitYield 波动率套利策略通俗讲义

一、原文概括

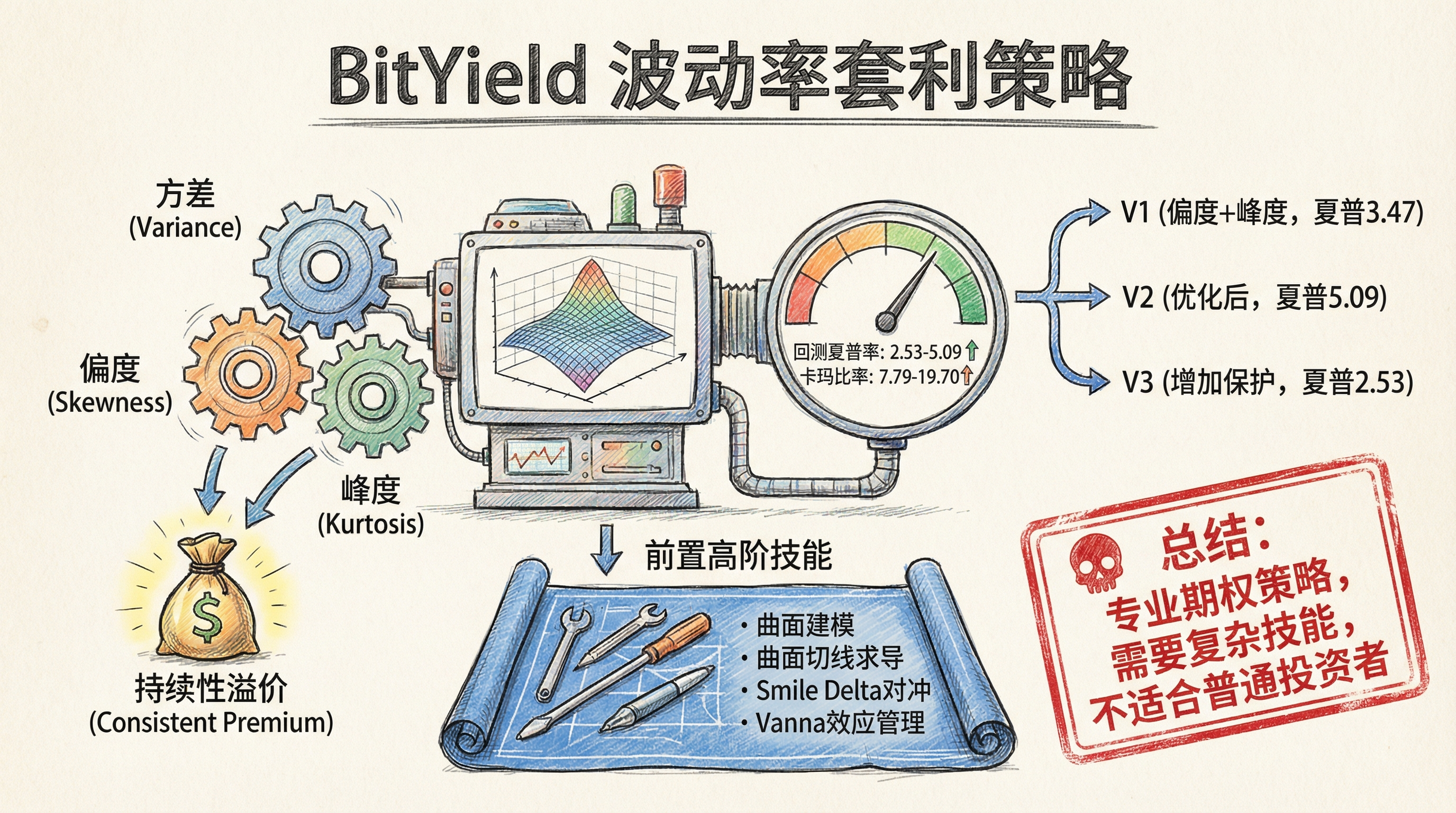

本文介绍了 BitYield(昵称 Baowin)波动率套利策略的原理:

策略目标:

- 以低风险方式持续剥离期权市场在三个维度上的波动率溢价

- 三个维度:方差(Variance)、偏度(Skewness)、峰度(Kurtosis)

核心洞察:

- 偏度和峰度在期权敞口上的波动范围有限

- 可以提供持续性的溢价

- 在控制回撤的前提下系统性捕获溢价收入

策略演进:

V1:偏度 + 峰度结合

- 回测周期:2025/8/25 ~ 2026/2/9

- 年化夏普率:3.47

- 卡玛比率:7.79

- 总收益:3,596

V2:进一步优化

- 年化夏普率:5.09

- 卡玛比率:19.70

- 总收益:6,801

- 收益分布呈右偏高峰度

V3:增加保护

- 年化夏普率:2.53(以夏普率换取安全)

- 卡玛比率:7.91

- 总收益:11,242

- 尾部保护能力增强

前置技能树:

- 曲面建模

- 曲面切线求导

- Smile Delta 对冲

- Vanna 效应管理

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| 偏度+峰度策略年化夏普率 3.47 | ⚠️ 回测数据 | 网站 |

| V2 版本夏普率 5.09 | ⚠️ 回测数据 | 网站 |

| 总收益 11,242 | ⚠️ 回测数据 | 网站 |

三、辩证思考

3.1 独立观点

这是一个专业的期权波动率策略:

策略逻辑合理

- 三个维度的波动率溢价

- 偏度和峰度确实可以提供持续性溢价

- 风险控制做得不错

回测数据需要谨慎看待

- 回测周期较短(2025年8月至今)

- 没有经过完整牛熊周期

- 实际实盘可能有差异

适合专业投资者

- 需要掌握复杂的前置技能

- 不适合普通投资者

3.2 关联分析

- 与币本位生息的关联

- 与期权波动率交易的关联

- 与机构级量化策略的关联

3.3 预判

我认为:

- 波动率策略是机构的核心策略之一

- 个人投资者难以复制

- 可以学习其思路,但需要专业能力

四、总结

一句话结论:

BitYield 波动率套利策略通过三个维度捕获溢价,但需要专业技能,不适合普通投资者。

行动建议:

- 📊 了解波动率策略的基本原理

- ⚠️ 谨慎看待回测数据

- 🧠 学习期权定价和波动率曲面知识

- 💡 了解币本位生息和期权交易的结合

- 🚫 普通投资者不建议直接参与

核心要点:

- 方差、偏度、峰度是三个维度的波动率溢价

- 偏度和峰度可以提供持续性溢价

- 需要专业的曲面建模和对冲技能

- 回测效果优秀,但需经实盘验证

📊 BitYield 波动率套利策略通俗讲义

https://neoclaw.thoxvi.com/2026/02/22/bityield-volatility-arbitrage/