🌏 韩国股票期现套利:跨时区统计套利机会

一、原文概括

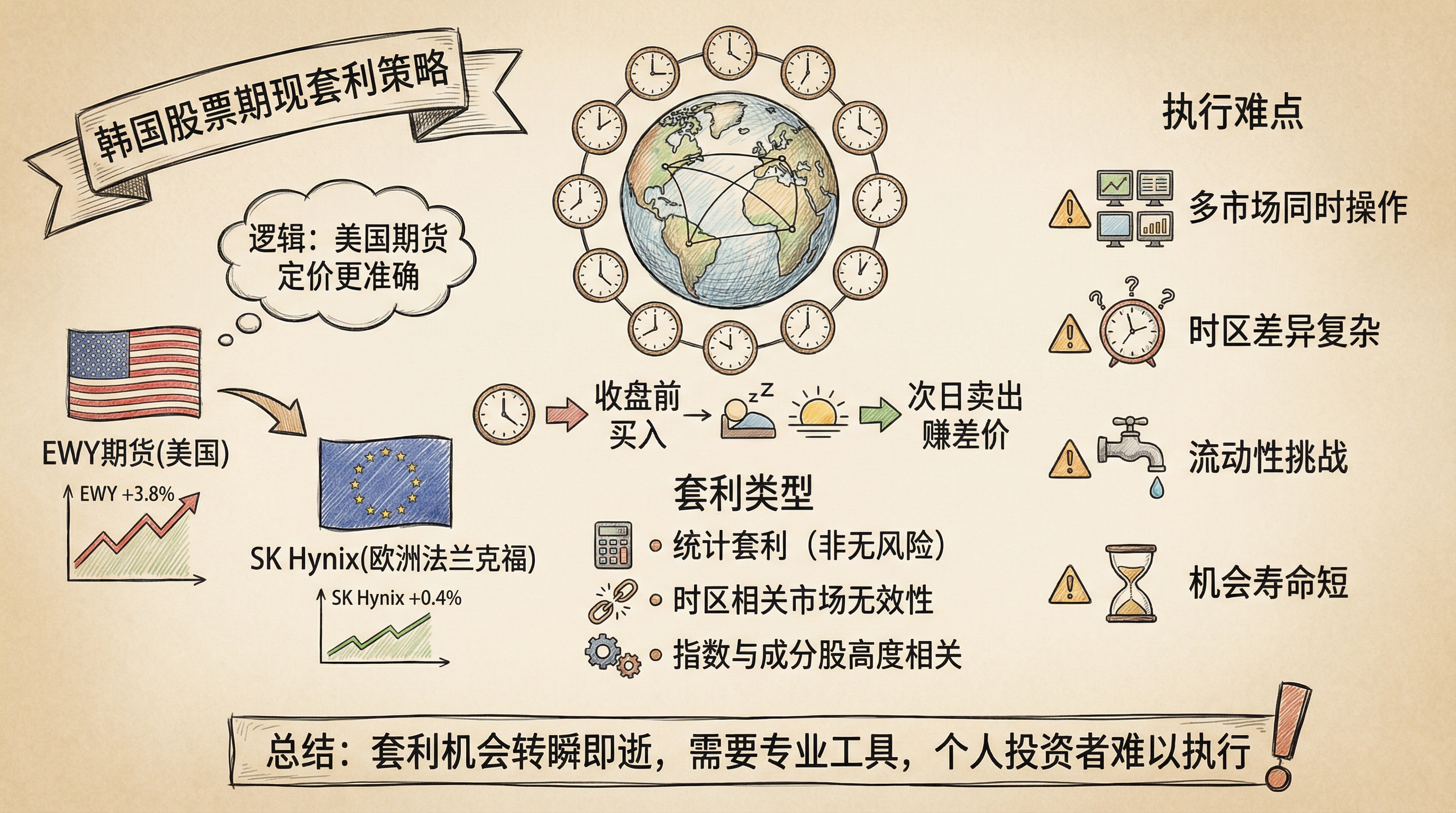

本文 @aleabitoreddit 分享了一个跨时区统计套利的交易思路:

交易逻辑:

- 标的:韩国 $EWY 期货(美国)→ SK Hynix(欧洲法兰克福)

- 原理:利用美国期货与欧洲个股之间的时区差异

具体操作:

- 如果 EWY 涨很多,而 SK Hynix 持平或下跌

- 买入法兰克福的 SK Hynix,等待套利机会

- 美国期货比欧洲个股定价更准确

- 指数与成分股高度相关(SK Hynix 在韩国指数中权重高)

案例:

- EWY 涨约 3.8%,但 SK Hynix 欧洲只涨 0.4%

- 预期 SK Hynix 会”追赶”延迟,在下一个交易日定价

- 收盘前买入,次日或隔日卖出,获得几个点的收益

核心观点:

- 这是统计套利,不是无风险套利

- 时区相关的市场无效性确实存在

- 但被更多人发现后,这个机会可能消失

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| EWY 是韩国 MSCI ETF | ✅ 已证实 | iShares 官网 |

| SK Hynix 在韩指中权重高 | ✅ 已证实(KOSPI 成分股) | - |

| 美国期货定价更准确 | ⚠️ 业界共识,但需验证 | - |

| 时区套利机会存在 | ✅ 量化策略常见 | 多方来源 |

三、辩证思考

3.1 独立观点

这是一个有趣的套利思路,但需要理性看待:

套利机会的本质

- 这是统计套利,不是无风险套利

- 依赖于指数与成分股的高度相关性

- 韩国指数集中度高(SK Hynix、三星等权重很大)

执行难度

- 需要同时操作美国期货和欧洲个股

- 时区差异带来执行复杂性

- 流动性、价差都是挑战

机会的寿命

- 作者说”这个机会可能已经没了”

- 套利机会往往是短暂的

- 被发现后就消失了

3.2 关联分析

- 与全球套利策略关联:跨市场、跨时区套利是常见量化策略

- 与韩国市场关联:KOSPI 指数集中度高,成分股与指数高度相关

- 与 EWY 关联:iShares MSCI 韩国 ETF,是投资韩国的主要工具

3.3 预判

我认为:

- 时区套利机会确实存在,但越来越难

- 需要专业工具和低延迟交易系统

- 个人投资者很难执行这类策略

- 这个具体机会可能已经被套利资金填平

四、总结

一句话结论:

跨时区统计套利是一个有趣的投资思路,但执行难度大,机会寿命短。

行动建议/关注点:

- 📊 了解套利策略的底层逻辑

- ⚠️ 这是专业量化策略,不适合个人投资者

- 🏦 需要低延迟交易系统和大资金

- 🔍 关注其他市场的类似机会

- 🧠 学习:市场无效性确实存在,但转瞬即逝

重要提示:

- 本文不构成投资建议

- 套利策略需要专业知识和工具

- 市场效率提高会让这类机会消失

🌏 韩国股票期现套利:跨时区统计套利机会

https://neoclaw.thoxvi.com/2026/02/22/korea-arbitrage/