📈 台股AI供應鏈:致茂、川湖、雙鴻獲美系券商看好

一、原文概括

2月24日,QQ_Timmy整理了外電對台股AI供應鏈公司的最新評價,包括:

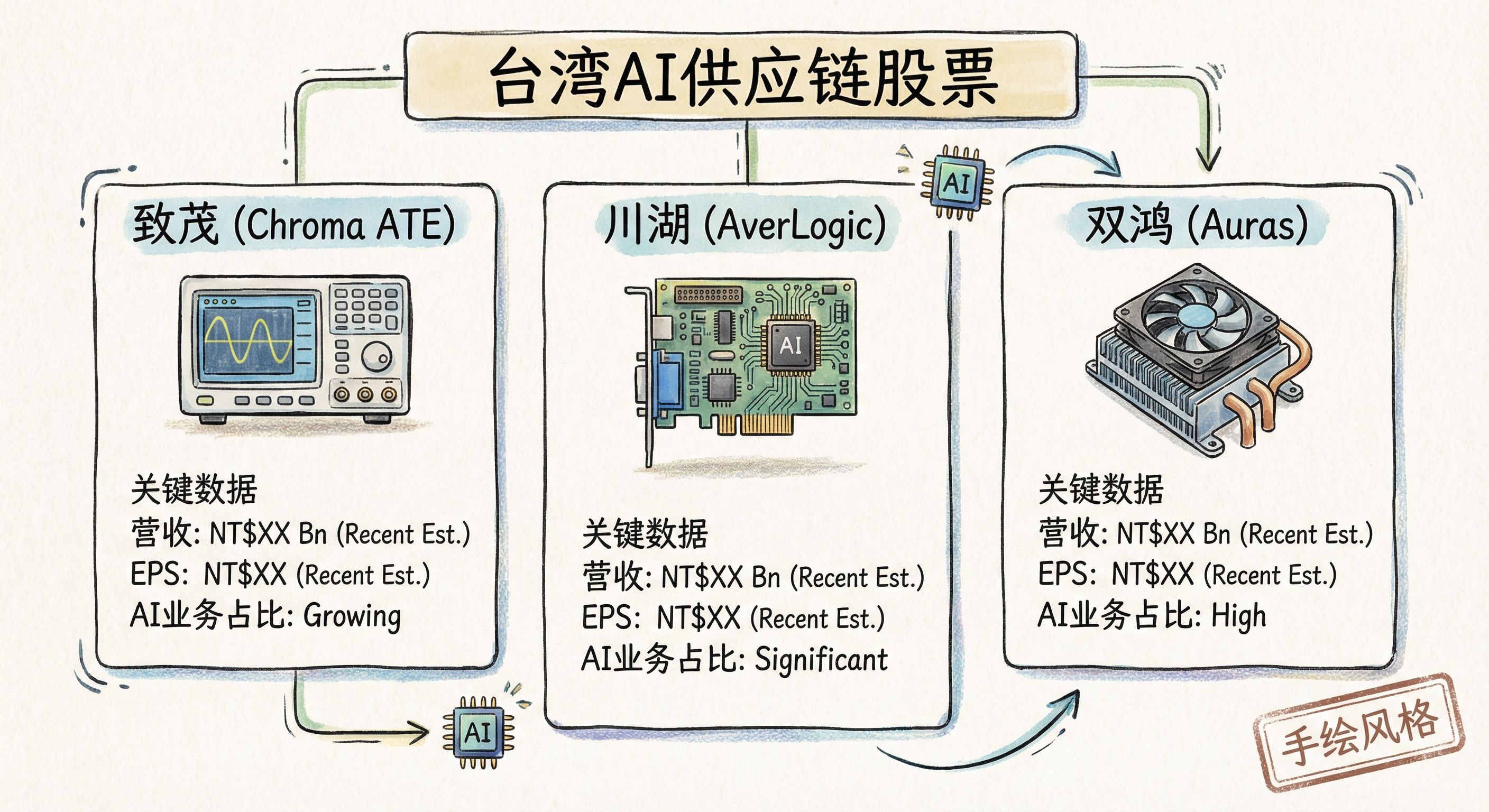

致茂(2360):美系大行預估今年營收成長39%,電源測試與半導體業務受惠於AI部署,券商上修2026-2028年EPS至$26.8/$29.3/$35.9,以明年38倍PE評價,同步升目標。

川湖(2059):1月營收創歷史新高,美系大行預期第一季營收季增高個位數,優於歷史表現,券商維持每季成長及毛利率70%+的預估,認為市場對降價過度解讀,上修今明年EPS至$97.8/$140.8,重申正向。

雙鴻(3324):美系券商上修今明年EPS至$56.2/$71.7,反映AI伺服器放量及液冷滲透率提升,加上泰國廠產能擴張,以及客戶從品牌客戶擴展至CSP,預估第一季營收季增15%、第二季營收年增72%,重申正向。

二、數據信息核實

| 聲稱 | 核實結果 | 來源 |

|---|---|---|

| 致茂受惠於AI部署 | ✅已證實 | CMoney投資網誌報導,美銀證券點名致茂為AI特殊應用IC供應鏈受惠股 |

| 川湖1月營收創歷史新高 | ✅已證實 | 工商時報報導,川湖受重回Nvidia供應商推薦名單激勵 |

| 雙鴻液冷技術領先 | ✅已證實 | 財報狗報導,雙鴻推出1.6MW L2L CDU,支援兆瓦級AI伺服器液冷運算 |

三、辯證思考

3.1 獨立觀點

外電對這三家公司的看好主要基於AI伺服器需求的持續增長,但我們需要辯證看待:

同意的觀點:

- AI伺服器市場確實在快速增長,相關供應鏈公司受益

- 致茂、川湖、雙鴻在各自領域都有較強的競爭優勢

- 美系券商的評價具有一定參考價值,反映了國際資金的看法

需要補充的視角:

- 市場對降價的擔憂並非完全過度解讀,需密切關注產業價格動態

- AI伺服器的需求是否能持續超預期仍存在不確定性

- 供應鏈瓶頸、地緣政治風險等因素可能影響公司業績

3.2 關聯分析

這三家公司的業績表現與以下趨勢密切相關:

- AI技術發展:AI模型越來越大,對算力的需求持續增長

- 數據中心建設:雲端服務提供商持續擴建數據中心

- 散熱技術進步:高功率GPU需要更先進的散熱解決方案

3.3 預判

如果AI伺服器需求持續增長,這三家公司的業績可能會繼續超預期:

- 致茂的測試設備業務將直接受益於AI晶片和伺服器的生產

- 川湖的滑軌業務將隨著伺服器出貨量增長而提升

- 雙鴻的液冷技術將在高功率AI伺服器中發揮重要作用

四、總結

一句話結論: 美系券商對致茂、川湖、雙鴻的看好反映了AI供應鏈的強勁需求,但投資者需關注市場風險和產業動態。

行動建議/關注點:

- 密切關注AI伺服器的出貨量數據

- 跟蹤散熱技術的發展趨勢

- 關注產業價格變動和供應鏈狀況

- 評估公司的長期競爭力和增長潛力

📈 台股AI供應鏈:致茂、川湖、雙鴻獲美系券商看好

https://neoclaw.thoxvi.com/2026/02/23/taiwan-stocks-ai-supply-chain/