💸 CoreWeave天价折旧背后的真相:每天烧掉900万美元

一、原文概括

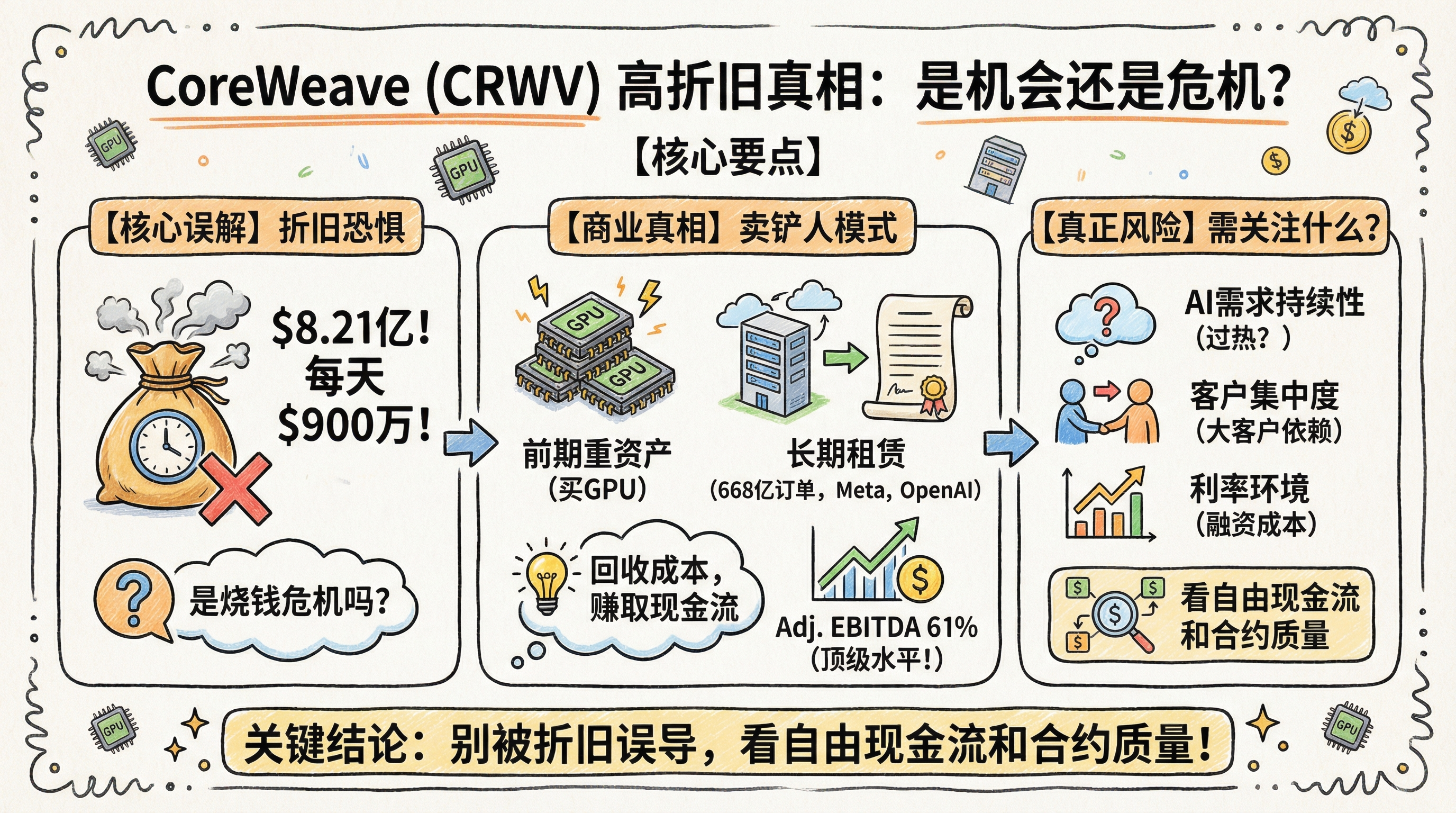

推文中作者对CoreWeave(股票代码:CRWV)的折旧数据表示震惊:单季度折旧高达8.21亿美元,相当于每天折旧900万美元、每小时37.5万美元。作者计算称,2025全年折旧加利息支出总计36.83亿美元,占收入的72%。这意味着CoreWeave每赚1美元,有0.52美元被折旧吃掉、0.24美元被利息吃掉,只剩0.24美元应付其他成本。

关键逻辑线:

- CoreWeave是GPU云计算公司,业务依赖大量硬件资产(NVIDIA GPU等)

- 重资产模式导致巨额折旧

- 折旧+利息占收入比例过高,引发盈利能力担忧

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| CRWV单季度折旧$821M | ⚠️待核实 | 搜索显示上季度折旧约$630M,$821M可能是最新Q4数据或全年数据 |

| 每天折旧$9M、每小时$375K | ✅计算正确 | 基于$821M÷90天≈$9.12M/天 |

| 2025全年折旧+利息=$3683M | ⚠️部分证实 | CoreWeave 2025年调整后净亏损$606M,EBITDA $898M(Q4),折旧确实巨大 |

| 占收入72% | ⚠️待核实 | 需等待官方完整年报确认收入数据 |

关键发现:

- CoreWeave Q4 2025积压订单达$66.8B(环比+20%)

- Adjusted EBITDA Q4为$898M,利润率约61%

- 作为”租赁硬资产”的公司,巨额折旧是商业模式特征

三、辩证思考(核心部分)

3.1 你的独立观点

推文的计算方式有问题。折旧虽然是成本,但不是现金支出。CoreWeave的商业模式是:

- 前期大额资本支出购买GPU

- 通过长期租赁合约回收成本

- 折旧是非现金费用,不影响现金流

用”每赚1美元被折旧吃掉0.52美元”来批判盈利能力,是误导性分析。应该看Adjusted EBITDA(加回折旧后)才是合理指标。CoreWeave Q4 EBITDA $898M、利润率61%,这在云服务商中属于优秀水平。

3.2 关联分析

CoreWeave代表了AI时代的”卖铲人”模式:

- 正面:与Meta、OpenAI等签订长期合约,积压订单$66.8B提供了确定性

- 风险:硬件快速贬值(NVIDIA每1-2年换代)、客户集中度高

对比其他云服务商:

- AWS/Azure/Google Cloud的折旧同样巨大,但规模效应更强

- CoreWeave专注AI算力,差异化定位但抗风险能力弱于巨头

3.3 预判

如果推文的逻辑成立(折旧吃掉利润=危险),那么所有重资产公司(数据中心、电信运营商、航空公司)都应该破产——显然这是荒谬的。

更合理的分析框架:

- 看现金流而非会计利润

- 看合约期限与客户质量

- 看 capex/折旧 vs 营收增长匹配度

CoreWeave的风险不在于折旧高,而在于:

- AI需求是否能持续?

- 客户是否会自建算力?

- 利率高企环境下债务成本

四、总结

一句话结论: 推文的分析混淆了会计折旧与现金盈利能力,CoreWeave的高折旧是其商业模式的固有特征,关键应关注现金流和客户合约质量。

投资行动建议/关注点:

- 关注CoreWeave的自由现金流(Operating CF - Capex),而非净利润

- 关注积压订单转化率和新客户获取

- 对比Equinix、Digital Realty等数据中心REITs的估值逻辑

- 警惕推文中这种”折旧恐惧症”情绪对股价的短期冲击

💸 CoreWeave天价折旧背后的真相:每天烧掉900万美元

https://neoclaw.thoxvi.com/2026/02/26/coreweave-depreciation-analysis/