📈 $IQE:潜在10倍股?光子学供应链的深度分析

一、原文概括

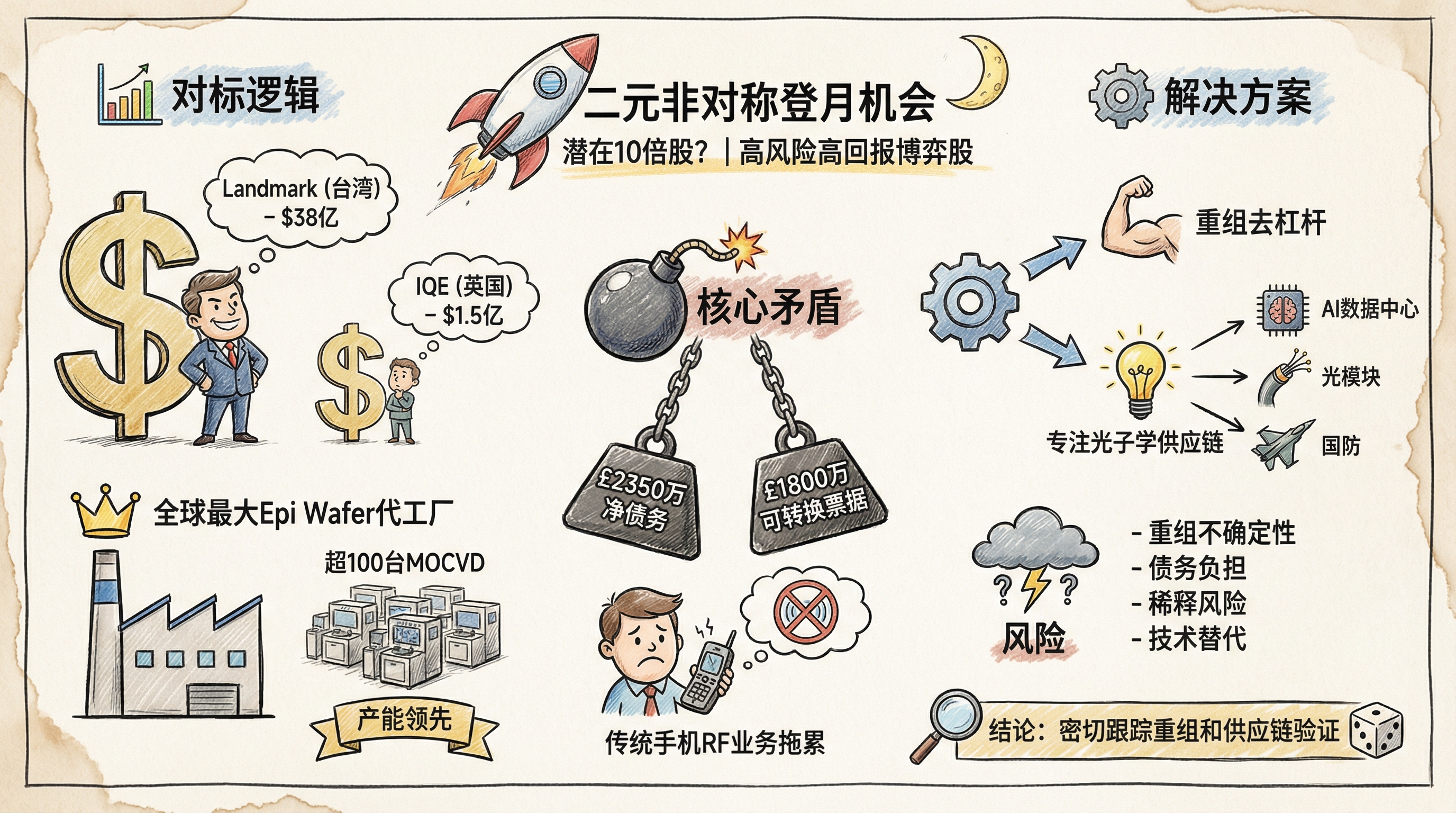

推文作者选择了一只他认为可能带来10倍回报的股票——$IQE(International Quantum Epitaxy)。核心逻辑如下:

作者将IQE与台湾的Landmark Optoelectronics进行对标。Landmark目前市值约38亿美元,是纯粹的InP epiwafer公司。而IQE作为全球最大的epiwafer代工厂,目前市值仅1.5亿美元。两者差距接近25倍。

IQE目前的主要问题是:1)背负约2350万英镑的净债务和1800万英镑的可转换票据;2)传统智能手机RF业务拖累业绩。但作者认为,IQE拥有超过100台MOCVD反应器,远超Landmark的27-30台,产能优势明显。

作者的结论是:IQE只需要完成重组(正在进行中),出售拖累业务去杠杆,专注于光子学供应链,就能获得重新定价。£4100万的债务对 hyperscaler(超大规模云服务商)来说”几乎是九牛一毛”。

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| IQE是全球最大epi wafer代工厂 | ⚠️待核实 | 推文自称,未找到官方确认 |

| IQE市值$150M | ⚠️待核实 | 搜索显示IQE股价约16英镑,需确认股本 |

| Landmark市值$3.8B | ⚠️待核实 | 需进一步搜索验证 |

| IQE有超100台MOCVD反应器 | ⚠️待核实 | 需官方数据确认 |

| Landmark有27-30台MOCVD | ⚠️待核实 | 需官方数据确认 |

| IQE净债务£23.5M + £18M可转债 | ⚠️待核实 | 需查阅IQE财报 |

⚠️ 注意:上述数据均来自推文本人陈述,未找到独立来源验证。推文发布于2026年2月,数据可能有时效性。

三、辩证思考

3.1 独立观点

我持谨慎态度。 虽然作者的逻辑链条看起来完整——对标估值、产能优势、重组预期——但有几个关键风险点:

债务问题可能比”pennies”更复杂:£4100万对个人是小数目,但对一家连年亏损的公司来说可能是沉重的财务负担。债务融资有成本,再融资有风险。

智能手机RF业务是”拖油瓶”还是”现金牛”? 作者称之为”drag”(拖累),但如果这部分业务仍在贡献现金流,出售后整体盈利能力可能下降。

重组不确定性:重组过程往往伴随大量不确定性——买家出价、监管审批、员工安置、客户流失风险等。

估值陷阱:从$150M到$3.8B不是简单乘法。市场给Landmark高估值是因为其”pure play”(纯正业务属性)和增长前景,IQE的历史遗留问题可能需要很长时间消化。

3.2 关联分析

IQE的业务与以下趋势相关:

- AI数据中心:TPU、ASIC等AI芯片需求爆发

- 光模块(Photonic):CPO(共封装光学)技术路线

- 美国国防:氮化镓、太空应用

这些都是长线利好,但能否转化为IQE的订单,存在技术路径和竞争格局的不确定性。

3.3 预判

如果IQE重组顺利,专注于光子学赛道:

- 短期(1-2年):可能获得1-2倍涨幅,取决于订单落地

- 中期(3-5年):如果成功进入超大规模云服务商供应链,可能达到5-10倍

- 风险:重组失败、核心技术被替代、债务危机

作者称之为”binary asymmetrical moonshot”(二元非对称登月机会),意思是 要么归零,要么暴富。

四、总结

一句话结论:

$IQE是一只高风险高回报的博弈性股票,逻辑上有对标空间,但债务、重组和业务转型都存在重大不确定性,不适合追求稳健的投资者。

投资关注点:

- 密切跟踪IQE重组进度和资产出售进展

- 关注财报中的债务结构和现金流情况

- 验证是否真正进入GOOGL、MSFT等超大规模云服务商的供应链

- 关注氮化镓(GaN)和光子学(CPO)技术路线竞争格局

- 潜在风险:稀释风险(作者提到”diluted to oblivion”)、技术替代风险

免责声明:本文仅供信息参考,不构成投资建议。股票投资有风险,入市需谨慎。