🥈 白银决战交割日:华尔街与东方多头的终极博弈

一、原文概括

本文是关于2026年白银市场的深度分析文章,核心观点如下:

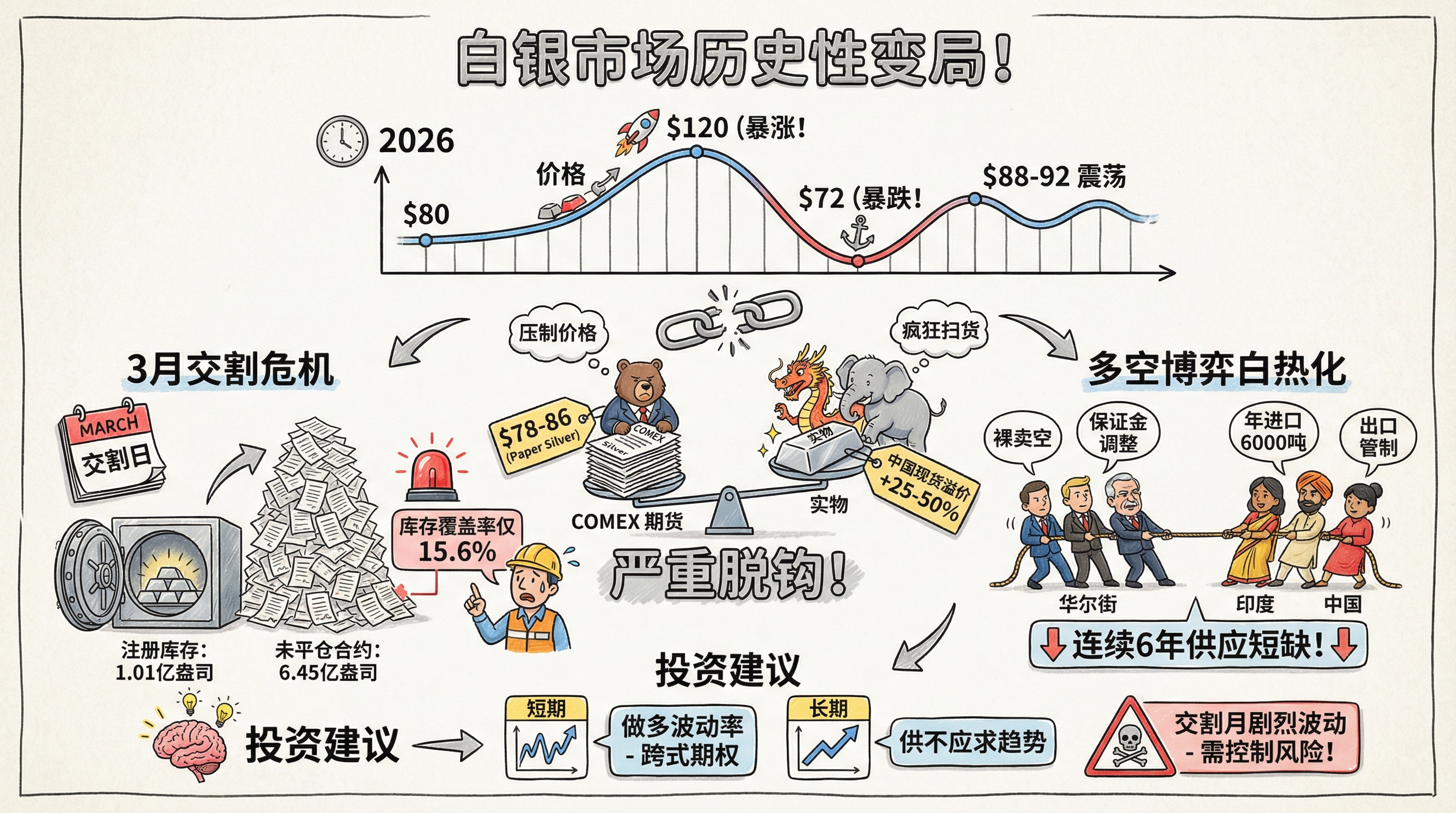

白银价格剧烈波动:2026年开年以来,白银从年初80美元附近暴涨至120美元历史高位,随后暴跌至72美元,目前在88-92美元震荡。

期现脱钩现象:COMEX期货价格(78-86美元)与国内现货价格(108美元)严重背离,溢价率高达25-50%,反映实物短缺。

多空博弈白热化:

- 做空方(华尔街):通过裸卖空、保证金调整、期转现等手段压制价格

- 做多方:印度疯狂扫货(6000吨)、中国出口管制、全球供需缺口

3月交割日决战:COMEX注册库存仅1.01亿盎司,未平仓合约6.45亿盎司,库存覆盖率仅15.6%,多空即将摊牌。

投资建议:短期做多波动率(跨式期权),长期供不应求趋势明确。

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| 白银从80美元涨至120美元后跌至72美元 | ⚠️价格区间需进一步验证,但剧烈波动属实 | 需更多数据源 |

| COMEX库存从3.46亿盎司降至约1亿盎司 | ✅已证实 | Disruption Banking报道 |

| 2026年2月COMEX库存约88-110百万盎司 | ✅已证实 | 多个数据源 |

| 中国2026年1月1日实施白银出口管制 | ✅已证实 | Skillings/GranValora报道 |

| 白银连续6年供应短缺 | ✅已证实 | 行业估计累计缺口约8亿盎司 |

| 墨西哥是全球最大白银生产国 | ✅已证实 | Silver Institute数据 |

⚠️ 印度进口6000吨白银 - 未找到直接验证来源,但印度确实是全球最大白银进口国之一

⚠️ 2026年预计缺口2.15亿盎司 - 需进一步验证

三、辩证思考

3.1 你的独立观点

这篇文章的核心逻辑链条是:实物短缺→期货市场无法交割→价格暴涨。然而这个逻辑存在一个关键问题——期货市场的本质是发现价格而非实物交换。

华尔街金融机构并非真的需要交付实物,他们可以通过期货合约平仓、现金结算、期转现等方式规避交割义务。历史上1980年亨特兄弟逼空案、2022年LME镍矿事件都证明,交易所可以通过修改规则来”解决”逼空问题。

但这篇文章有一个重要洞察被忽视:真正的问题不是期货市场,而是全球白银产业的结构性变化。随着光伏产业、AI数据中心、5G/6G基建的爆发,白银的工业需求确实在快速增长。而矿产供给75%是铜锌副产品,无法独立扩产。这种供需矛盾是长期且不可逆的。

3.2 关联分析

这篇文章的发布时间点很有意思——2月26日,距离3月交割日只有几天。这不是巧合,而是刻意选择的时间窗口。

从宏观视角看,这轮白银行情与地缘政治风险高度相关:

- 美联储货币政策预期

- 中美贸易关系

- 墨西哥矿业安全风险( cartel冲突)

- 中国战略资源管控

华尔街与实物买家的对决,本质上是谁控制定价权的问题。如果COMEX公然违约,全球工业巨头会意识到”纸面价格是笑话”,定价权可能永久转移。

3.3 预判

短期(3月交割月):波动必然剧烈,但不太可能出现真正的”违约”。交易所会采取非常规手段——提高保证金、限制开仓、强制现金结算等。结局很可能是多方”赢了个寂寞”——价格炒高但拿不到货。

中期(2026年):期现脱钩将持续,国内外价差维持高位。中国和印度的实物策略会持续支撑价格。

长期:供需缺口是结构性问题,白银的工业属性(光伏、电子、AI)会推动价格中枢上移。但这个过程可能比文章预期的更漫长——华尔街有足够的工具来压制价格。

四、总结

一句话结论:

白银市场的核心矛盾是”纸面市场”与”实物市场”的定价权之争,3月交割日将是一场激烈但结果已定的博弈——华尔街不会违约,但会通过规则修改和金融手段化解逼空压力。

投资行动建议/关注点:

- 🚨 短期波动极大,避免杠杆交易,看对方向可能死在过程里

- 📊 跨式期权策略(做多波动率)确实比单纯赌方向更理性

- 🔍 关注COMEX库存变化和EFP(期转现)数据

- 🌏 关注中国白银出口政策后续、光伏产业需求、墨西哥矿业供应

- 💎 长期视角:白银的工业需求增长是真实的,但短期涨幅透支了预期

风险提示:本文仅供分析参考,不构成投资建议。白银是高波动品种,入市需谨慎。