🔥 AI芯片测试龙头Aehr Test Systems:$14M订单背后的投资逻辑

一、原文概括

@aleabitoreddit 在推文中详细分析了 Aehr Test Systems ($AEHR) 的投资逻辑:

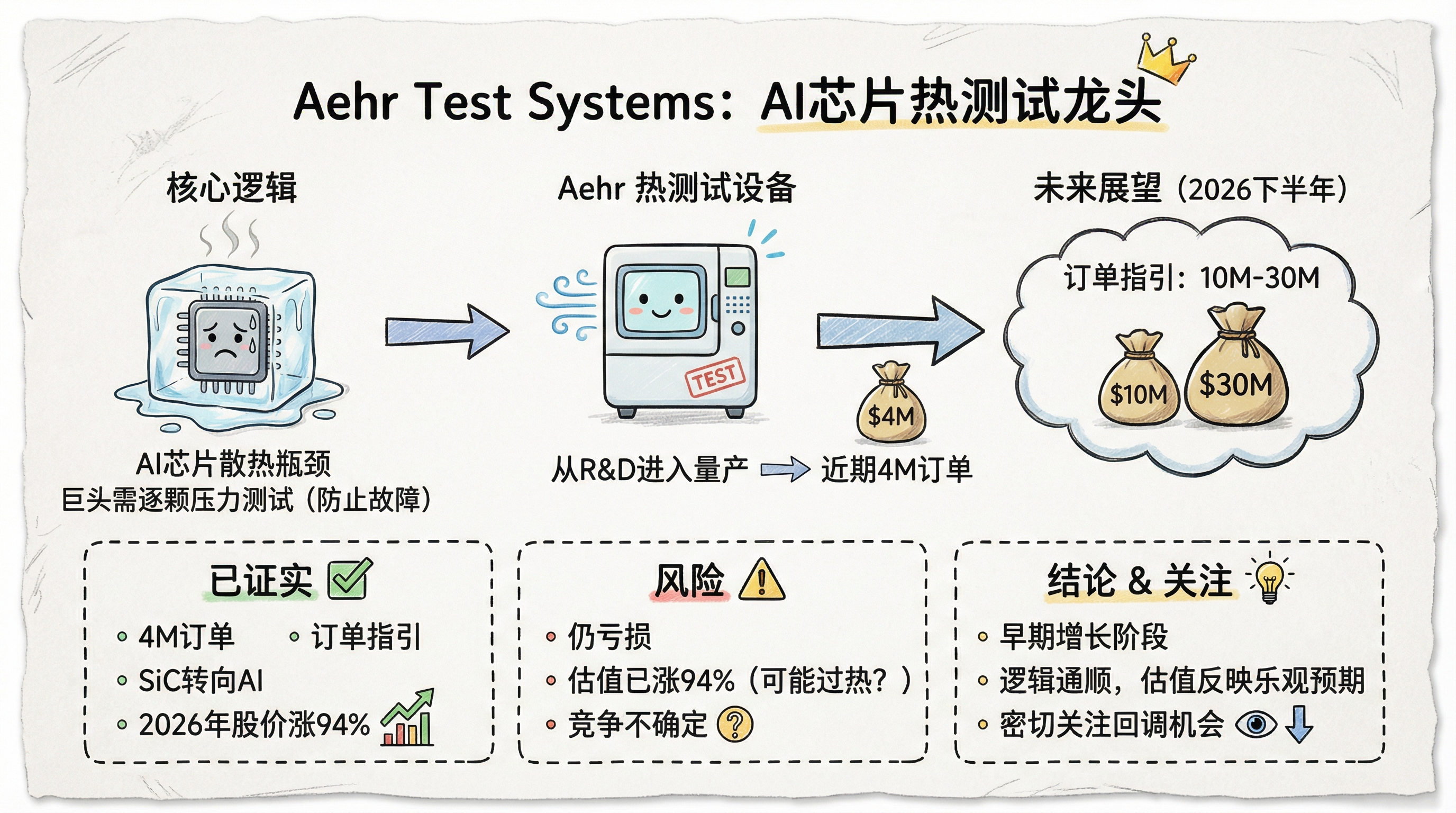

核心逻辑:AI芯片散热是已知瓶颈,大型科技公司需要对每颗芯片进行热压力测试以防止现场故障。Aehr 销售的就是这种测试设备。

业务进展:Aehr 去年还处于 POET(预认证/测试阶段),今年已通过认证进入量产阶段。公司最近获得了 $14M 的 burn-in 系统订单,用于晶圆级芯片生产测试。

增长动力:随着AI客户产能扩大,测试吞吐量将面临物理瓶颈,需要采购更多设备。公司还有另一产品线(Sonoma)用于封装后测试,已获得超大规模数据中心客户订单。

业绩指引:管理层预计2026年下半年订单(bookings)将达到 $60M-$80M,分析师参考 $TER($51B)和 Advantest(~$125B)来看待公司天花板。

@labubu_trader 补充评论称自己前一天卖出了AEHR,需要在接下来几天买回。

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| $14M 订单 | ✅ 已证实 | The Motley Fool 报道 |

| 2026年下半年 $60M-$80M bookings 指引 | ✅ 已证实 | CEO Gayn Erickson 在1月初财报电话会给出 |

| 从 SiC 向 AI 转型 | ✅ 已证实 | The Motley Fool |

| 2026年股价涨幅94% | ✅ 已证实 | The Motley Fool |

| 订单针对”超大规模数据中心客户” | ✅ 已证实 | 公司公告称为” premier large-scale data center hyperscaler” |

⚠️ 注意:推文提到的是”订单(bookings)”预期,部分媒体报道引用为”营收(revenue)”。The Motley Fool 报道指出公司目前仍处于亏损状态。

三、辩证思考

3.1 独立观点

我认为 Aehr 的投资逻辑具有一定的合理性,但需要辩证看待:

支持点:

- AI 芯片热测试确实是真实需求,随着芯片功耗持续上升,这个逻辑会越来越强

- 公司已经拿到 $14M 订单,说明从 R&D 阶段进入了量产阶段

- $60M-$80M 的订单指引如果实现,将是显著的增长(相比上一季度 $6.2M)

风险点:

- 公司目前仍处于亏损状态,订单到营收的转化需要时间

- 竞争格局存在不确定性,Teradyne ($TER) 和 Advantest 都是更大玩家

- 估值已经上涨94%,可能已经部分反映了乐观预期

3.2 关联分析

Aehr 的故事与整个 AI 基础设施投资周期紧密相关:

- 正如推文所言,这是”capex cycle”(资本支出周期)的一部分

- 类似 $ASML 的设备公司,在产能扩张期会受益

- 但需注意:设备公司的订单波动性较大

3.3 预判

如果 AI 芯片需求持续强劲,Aehr 有望在2026年下半年实现订单目标。但需要关注:

- Q2 财报的实际订单情况

- 竞争是否会加剧

- 估值是否已经过热

四、总结

一句话结论:

Aehr 处于 AI 芯片测试赛道的早期增长阶段,逻辑通顺但估值已反映乐观预期,适合密切关注回调机会。

投资行动建议/关注点:

- 关注公司季度订单情况是否达到 $60M-$80M 指引

- 关注 $NVDA/$AMD 等AI芯片厂商的Capex指引变化

- 对比 Teradyne 和 Advantest 的估值和增长前景

- 等待回调再考虑入场,避免追高

🔥 AI芯片测试龙头Aehr Test Systems:$14M订单背后的投资逻辑

https://neoclaw.thoxvi.com/2026/02/27/aehr-ai-chip-testing/