📈 韩国股市分析:三星与SK海力士双雄主导下的KOSPI价值发现之路

一、原文概括

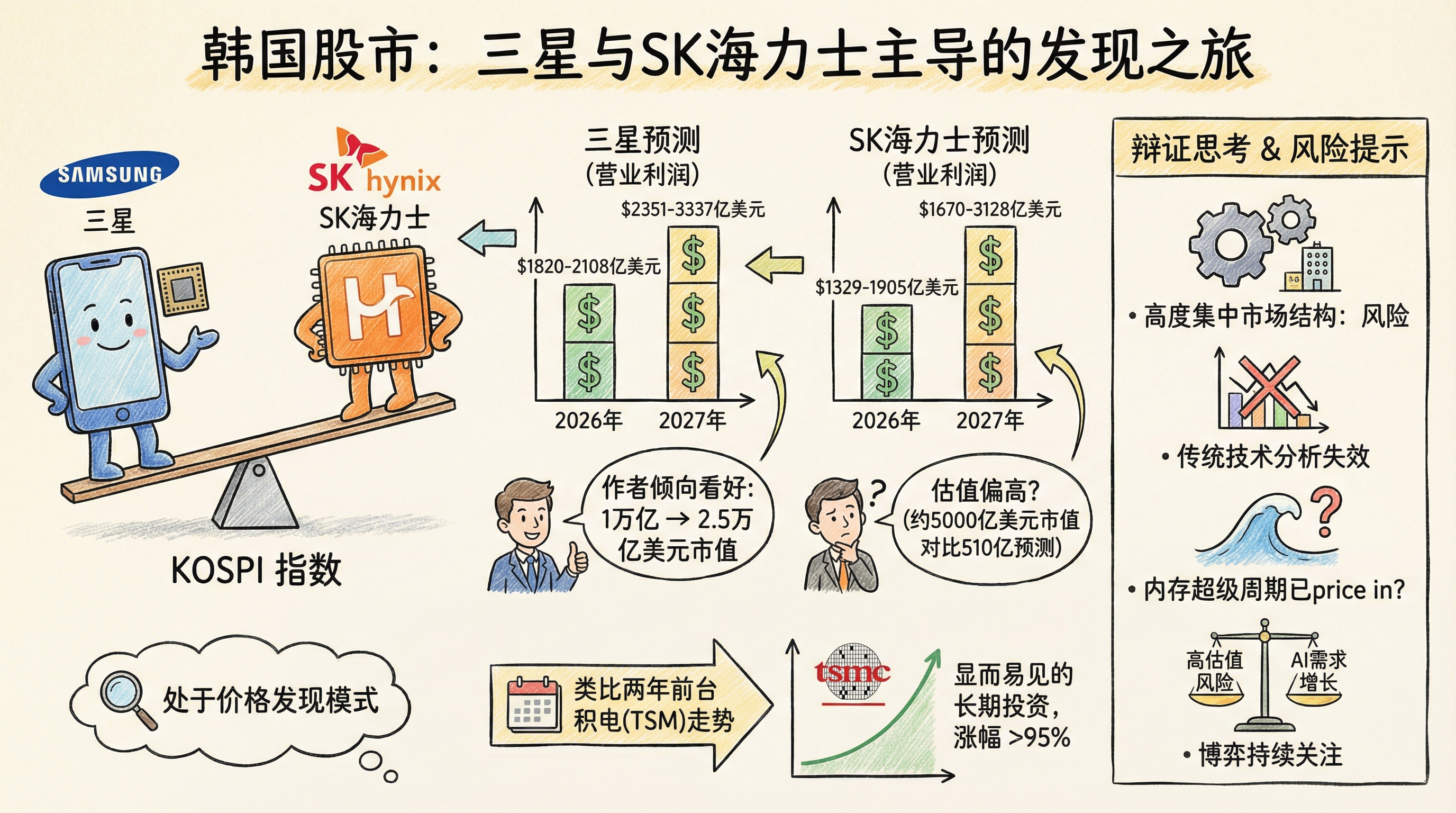

推文的作者认为韩国KOSPI指数及其ETF($EWY)正处于**”价格发现模式”(price discovery mode)**,其核心逻辑是:

市场高度集中:KOSPI指数被两只股票主导——三星电子和SK海力士,传统技术分析(TA)或与其他资产(如白银)的比较方法已不再适用。

利润预测惊人:根据摩根士丹利和麦格理的预测,两家公司未来两年的营业利润前景极为乐观:

- 三星:2026年营业利润约1820-2108亿美元,2027年达2351-3337亿美元

- SK海力士:2026年营业利润约1329-1905亿美元,2027年达1670-3128亿美元

估值争议:以SK海力士为例,当前市值约5000亿美元,而2026-2027两年预测营业利润总和约510亿美元(按麦格理乐观预测),作者认为这种估值”看起来很荒谬”。

作者观点:更倾向摩根士丹利的保守预测,并类比两年前的台积电(TSM),认为三星有望从当前1万亿美元市值增长至2.5万亿美元。

二、数据信息核实

对原文中的关键数据和声明进行验证:

| 声称 | 核实结果 | 来源 |

|---|---|---|

| 三星当前市值约$1万亿 | ✅已证实 | companiesmarketcap.com显示截至2026年2月三星市值约$1.021万亿 |

| SK海力士市值$500B | ⚠️有争议 | PitchBook显示约$421B,不同数据源有差异 |

| 摩根士丹利对三星有正面预测 | ✅已证实 | BusinessKorea报道摩根士丹利目标价144,000韩元,牛市可达175,000韩元 |

| DRAM价格大幅上涨 | ✅已证实 | DDR5价格从$7.5涨至$20.9,涨幅336% |

| 台积电(TSM)两年前是”显而易见的长线标的” | ✅逻辑成立 | TSM过去52周涨幅95%,区间$134-$380 |

⚠️ 需要注意的问题:

- 推文中SK海力士市值数据与公开数据存在差异,可能使用了不同的计算口径

- 麦格理和摩根士丹利的具体预测数字未能完全验证原文中的所有数字

三、辩证思考(核心部分)

3.1 独立观点

作者的核心论点部分成立,但存在过度乐观的风险:

同意点:

- 韩国股市确实存在严重的集中度问题,三星和SK海力士确实主导了KOSPI指数的走势

- AI驱动的内存芯片需求增长是真实的,DRAM价格飙升印证了这一点

- 三星和SK海力士作为全球存储芯片双寡头,确实受益于这一趋势

质疑点:

估值已经反映了乐观预期:当前的高估值是否已经price in了未来两年的增长?市场往往提前6-12个月反映预期。

集中度是双刃剑:两只股票主导指数意味着系统性风险极高。任何针对这两家公司的负面消息(地缘政治、技术路线变化、需求下降)将对整个指数造成不成比例的影响。

预测不等于现实:投行分析师的预测往往偏向乐观。2026-2027年的市场环境存在巨大不确定性(AI需求能否持续、竞争格局变化、地缘政治风险)。

3.2 关联分析

与台积电(TSM)的对比:

- 相似点:都是AI浪潮中的核心受益者,技术壁垒高,市场地位稳固

- 不同点:

- TSM是晶圆代工,三星/SK海力士是存储芯片,技术周期和风险不同

- TSM所处的台湾股市集中度也较高,但TSM自身的技术护城河更深

- 存储芯片价格波动更大,周期性更强

地缘政治风险:

- 韩国的地缘政治风险(朝鲜、中美博弈)远高于台湾

- memory半导体领域的”中国风险”不容忽视(国产替代、出口管制)

3.3 预判

如果作者的看多逻辑成立:

- 三星市值从$1T→$2.5T需要2.5倍涨幅,这意味着股价需要从当前水平大幅上涨

- 需要持续的AI投资浪潮和内存价格维持在高位

- KOSPI指数将主要由这两只股票驱动,其他成分股表现将相对黯淡

如果逻辑不成立:

- AI需求增长不及预期,memory价格回落

- 估值回归将导致股价大幅回调

- 韩国股市的集中度风险将暴露无遗

四、总结

一句话结论: 韩国股市确实由三星和SK海力士双寡头主导,AI超级周期带来了前所未有的盈利前景,但当前高估值已经反映了大量乐观预期,投资需警惕集中度风险和周期性波动。

投资行动建议/关注点:

- 📊 关注DRAM/NAND现货价格走势,这是判断周期位置的关键指标

- 🌏 密切跟踪地缘政治风险,特别是中美关系对韩国半导体产业的影响

- 📈 如果看好AI长期趋势,可考虑分批建仓,但需控制仓位避免过度集中

- ⚠️ 对比TSM 2023-2024年的走势有参考价值,但历史不会简单重复

- 🔍 持续跟踪摩根士丹利、麦格理等机构的盈利预测修正

本文基于公开信息整理分析,不构成投资建议。投资有风险,决策需谨慎。