🚨 光子学投资组合构建思路解析

注:本文基于 X/Twitter 博主 @crux_capital_ 的公开推文整理,不代表本人投资建议。

一、原文概括

博主分享了其光子学(Photonics)领域的投资组合构建思路。核心观点是:分散化是核心策略。由于光子学产业链不同环节的时间轴和催化剂不同,广泛布局能捕捉整个板块的增长机会。

博主自投资该主题以来,始终保持至少 5 只以上的持仓。其中部分公司自首次建仓以来涨幅超过 500%,但也有公司基本未动。

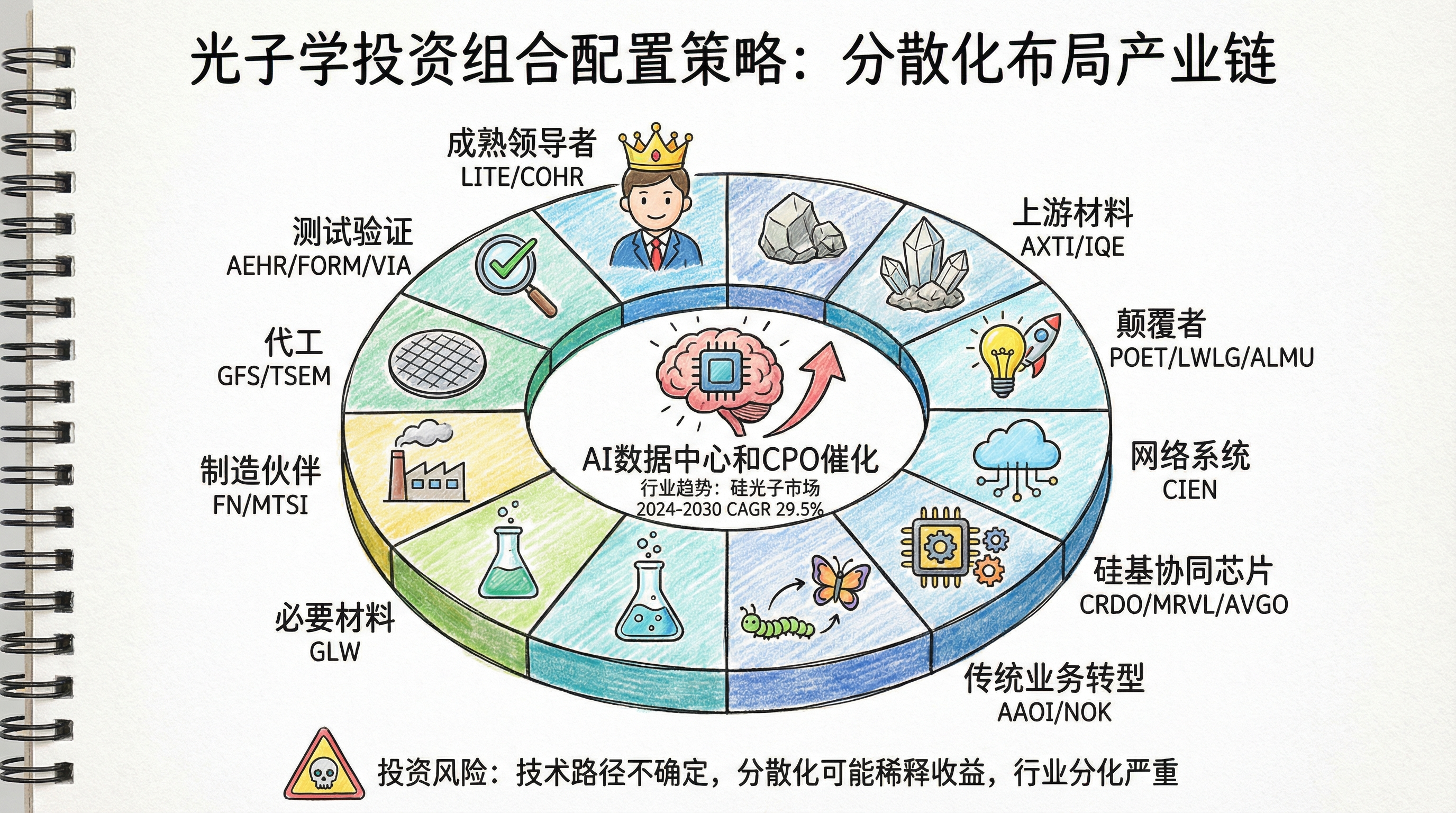

其组合按产业链位置大致分为 10 类:

- 成熟光子学领导者:$LITE、$COHR

- 衬底+上游化合物供应链:$AXTI、$IQE

- 颠覆者(新技术架构,高波动高潜力):$POET、$LWLG、$ALMU

- 网络建设/扩展系统:$CIEN

- 与光学协同扩展的硅基芯片:$CRDO、$MRVL、$AVGO

- 传统业务但光学收入增长:$AAOI、$NOK

- 必要材料:$GLW

- 制造/规模化合作伙伴:$FN、$MTSI

- 代工骨干:$GFS、$TSEM

- 测试/可靠性/验证:$AEHR、$FORM、$VIAV

投资策略上,博主倾向于在赢家股上加大仓位,同时对长期 bets 慢慢定投。例如 $ALMU 被视为 2030 年的持仓标的。

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| 部分公司涨幅超 500% | ⚠️ 无法核实具体公司及时间 | 博主个人陈述,未提供具体数据 |

| LITE 年内涨幅 93% | ✅ 已证实 | Nasdaq 报道,LITE 2026 年初至今涨幅约 93% |

| 硅光子市场 2024-2030 CAGR 29.5% | ✅ 已证实 | MarketsandMarkets 报告,2024 年市场规模 21.6 亿美元,预计 2030 年达 96.5 亿美元 |

| POET 2025 Q3 订单约 560 万美元 | ✅ 已证实 | Exoswan 报道,Q3 2025 获得约 560 万美元生产订单 |

| POET 2025 Q2 收入约 26.8 万美元,净亏损 1730 万 | ✅ 已证实 | Nasdaq 报道 |

三、辩证思考

3.1 独立观点

我认为博主的组合思路有其合理性,但需注意几点:

分散化是双刃剑:虽然能捕捉不同环节的增长,但光子学产业链最终会整合到少数赢家。过度分散可能导致收益被”平均化”。

时间轴差异是真实存在的:上游材料、中游芯片、下游系统的商业化节奏确实不同,但这种差异也意味着某些环节可能永远无法兑现预期。

“部分公司涨 500%,部分不动”说明行业分化严重:这正是风险所在——你能预判哪个环节会爆发吗?

3.2 关联分析

光子学投资的火热与 AI 基础设施需求爆发直接相关。Deloitte 2026 展望指出,AI 加速器设计、光互联需求将持续驱动光子学增长。LightCounting 将 2025-2026 年称为”硅光子年”,TSMC 在 CPO(共封装光学)领域领先,Nvidia 和 Broadcom 都已披露与 TSMC 的 CPO 合作。

但需要注意的是:当前光子学投资很大程度上依赖于 AI 叙事。如果 AI 增速放缓,整个供应链都可能承压。

3.3 预判

- 短期内(2026-2027),数据中心光互联、CPO 将是主要催化剂

- 中期(2028-2030),如果 AI 推理需求爆发,光子学可能从”可选”变为”必需”

- 风险:技术路径不确定性(如 POET 的 Optical Interposer 能否大规模量产)、中国供应链竞争加剧

四、总结

一句话结论:

光子学是 AI 基础设施的关键底层技术,分散化布局能捕捉整个产业链机会,但需要在”广撒网”和”重点突破”之间找到平衡。

投资关注点:

- 关注 TSMC、NVDA、AVGO 等龙头在 CPO 方向的进展

- 区分”成熟领导者”和”高波动颠覆者”,明确自己的风险承受能力

- 长期视角(3-5 年以上)对待颠覆性技术,避免短期炒作心态

- 密切跟踪财报中的订单和量产进展(如 POET 的 560 万美元订单能否扩大)

本文仅供参考,不构成投资建议。NFA(Not Financial Advice)。