📊 1月25日股票评级回顾:后欧盟关税与英特尔财报时代的投资地图

一、原文概括

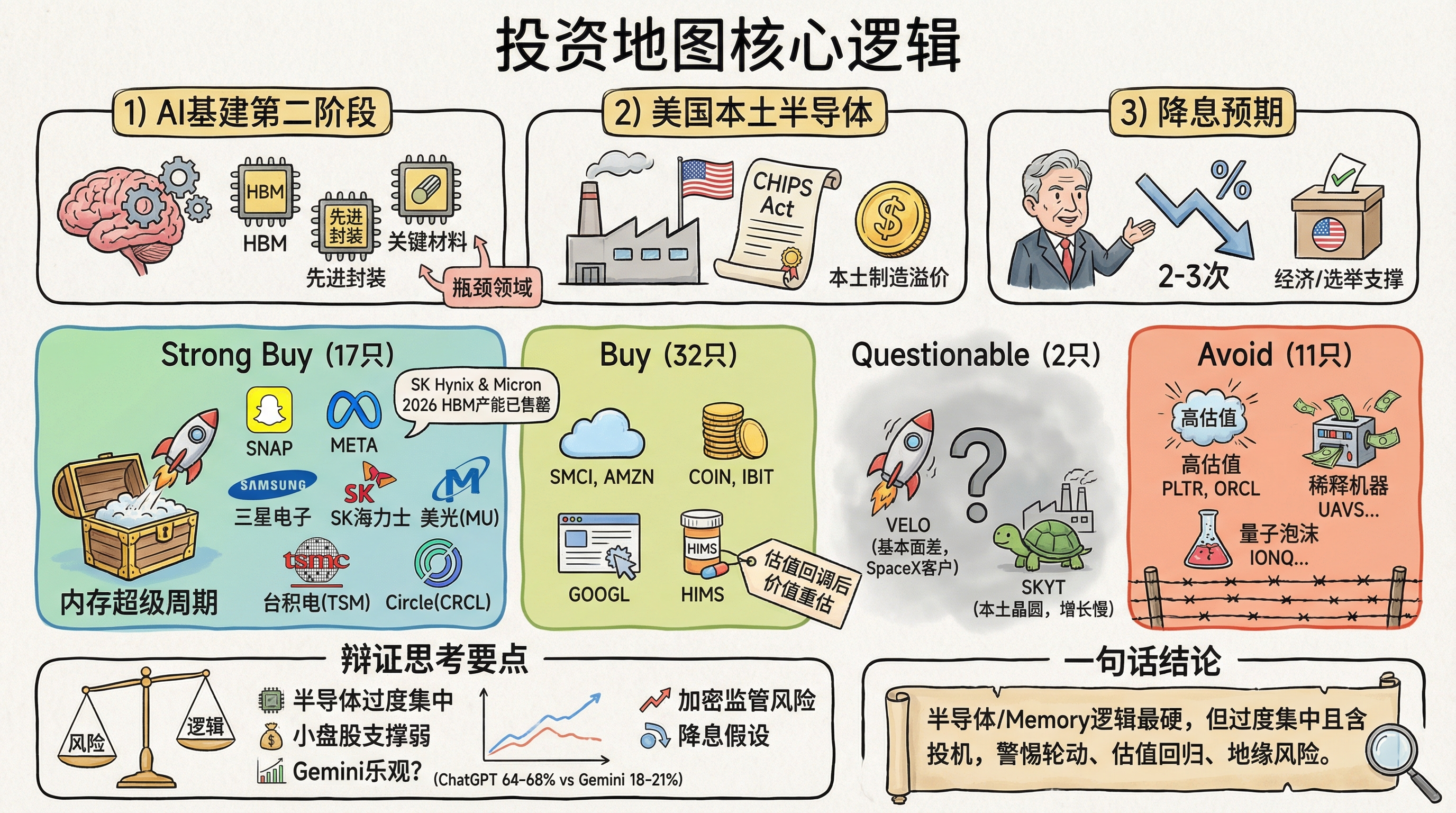

这篇推文是 @aleabitoreddit 于1月25日发布的股票评级清单,分类为四个等级:

Strong Buy(强烈推荐买入)17只:集中在AI半导体产业链,包括SNAP、META、三星电子、SK海力士、美光(MU)、台积电(TSM)、应用材料(AMAT)、Circle(CRCL)等。核心逻辑是”内存超级周期”+”美国本土供应链建设”。

Buy(买入)32只:覆盖加密货币(COIN、IBIT)、云计算(SMCI、AMZN)、软件(GOOGL、FIG)、生物医药(HIMS)等。逻辑是”估值回调后的价值重估”。

Questionable(存疑)2只:VELO(基本面差但客户优质如SpaceX)、SKYT(美国本土晶圆厂但增长缓慢)。

Avoid(避免)11只:主要是高估值股票(PLTR、ORCL)、稀释机器(UAVS、BKKT、BMNR)、量子泡沫(IONQ、RGTI)。

核心投资主题:AI+内存+半导体瓶颈+关键材料+美国本土供应链+国防。

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| META 26%同比增长,$10B+ FCF | ✅已证实 | Meta官方Q4 2025财报显示收入$51.24B,增长26% YoY |

| Gemini将超越ChatGPT | ⚠️有争议 | ChatGPT份额从87%降至64-68%,Gemini从5%增至18-21%,但距离”超越”尚有距离 |

| Memory Supercycle(内存超级周期) | ✅已证实 | SK Hynix和Micron 2026年HBM产能已售罄 |

| Circle $16B估值 | ⚠️待核实 | 受限于API查询次数,无法实时核实当前市值 |

| 特朗普将再降息2-3次 | ⚠️待核实 | 属于政策预测,无法独立验证 |

| SNAP底部在$7.4 | ⚠️有争议 | 股价预测具有主观性,需自行判断 |

| Palantir估值过高 | ✅已证实 | PLTR P/E普遍被认为过高,市场存在争议 |

⚠️ 无法验证的内容:

- 作者对具体股票的”内部消息”或”供应链接口”判断

- 多数小盘股的基本面数据(VELO、SKYT等)

- 2026年下半年Optimus量产时间表

- “星际之门”项目对ORCL的具体影响

三、辩证思考(核心部分)

3.1 你的独立观点

我对这份清单的态度:部分认同,但保持警惕。

认同的部分:

- 半导体/memory超级周期的判断符合行业趋势,HBM供不应求的情况确实在持续

- 美国本土供应链建设(CHIPS Act)是长期主题

- 高估值股票的风险提示(PLTR、量子股)有一定道理

质疑的部分:

- 作者可能过度集中于半导体/AI赛道。清单中Strong Buy几乎全是半导体相关,这种集中度过高在市场轮动时会非常痛苦。

- 小盘股的”买入”评级缺乏足够基本面支撑。例如AEHR、FORM、AMKR等,虽然有主题故事,但财务数据是否支撑”Strong Buy”存疑。

- 加密货币相关股票(COIN, IBIT等)的”Buy”评级忽视了监管风险。美国SEC对加密货币的态度仍不确定。

- Gemini超越ChatGPT的预测过于乐观。虽然Gemini增长快,但ChatGPT仍有3-4倍的市场份额优势,且用户心智很难短期改变。

3.2 关联分析

这份清单反映的更大趋势:

AI基建投资的第二阶段:从”买GPU”(NVDA)转向”买瓶颈”(HBM、先进封装、材料)。市场正在挖掘AI供应链的细分领域。

地缘政治的定价:美国本土半导体供应链(TSM在美建厂、Intel的美国本土生产)获得溢价,这与2022-2023年的逻辑截然不同。

利率敏感型资产的博弈:作者明确提到”特朗普将降息”,这是一个政治判断而非经济判断。如果降息预期落空,清单中的成长股将面临重估。

加密货币与传统金融的融合:COIN作为交易所获得”Buy”评级,部分原因是为BlackRock的IBIT提供基础设施——这是传统金融入局crypto的信号。

3.3 预判

如果作者的分析成立:

- 2026年上半年将是半导体/memory股的继续牛市

- 美国本土供应链股票将获得政策红利溢价

- 软件股可能在一轮下跌后迎来”价值重估”

风险场景:

- 如果美联储因通胀反弹而暂停/逆转降息,成长股将面临血洗

- 如果AI投资热度降温(类似2000年互联网泡沫),清单中的多数股票将面临腰斩

- 地缘政治风险(台海局势)可能使TSM等核心持仓归零

最可能的走向:

主题投资将在2026年继续,但波动加剧。作者提到的”50-100%涨幅不可持续”是对的——市场将进入精选个股阶段,普涨行情结束。

四、总结

一句话结论:

这是一份基于”AI基建+美国本土供应链+降息预期”三大主题的股票清单,半导体/memory股逻辑最硬,但过度集中于单一赛道且包含大量小盘投机股,需警惕轮动风险和估值回归。

投资行动建议/关注点:

- ✅ 关注HBM/memory产业链(SK Hynix、Micron、TSM)的长期机会,但等待回调入场

- ⚠️ 对作者”Strong Buy”清单中的小盘股(AEHR、FORM、AXTI等)保持谨慎,深入研究基本面后再决定

- ❌ 避免清单中的”Avoid”类别股票,尤其是高估值量子股和稀释机器

- 📊 密切关注美联储政策动向,降息预期是这份清单的重要假设前提

- 🌍 评估地缘政治风险敞口,特别是TSM等台湾相关持仓的集中度风险