💡 AI光电子产业链投资机会:NVIDIA $40亿押注背后的瓶颈分析

一、原文概括

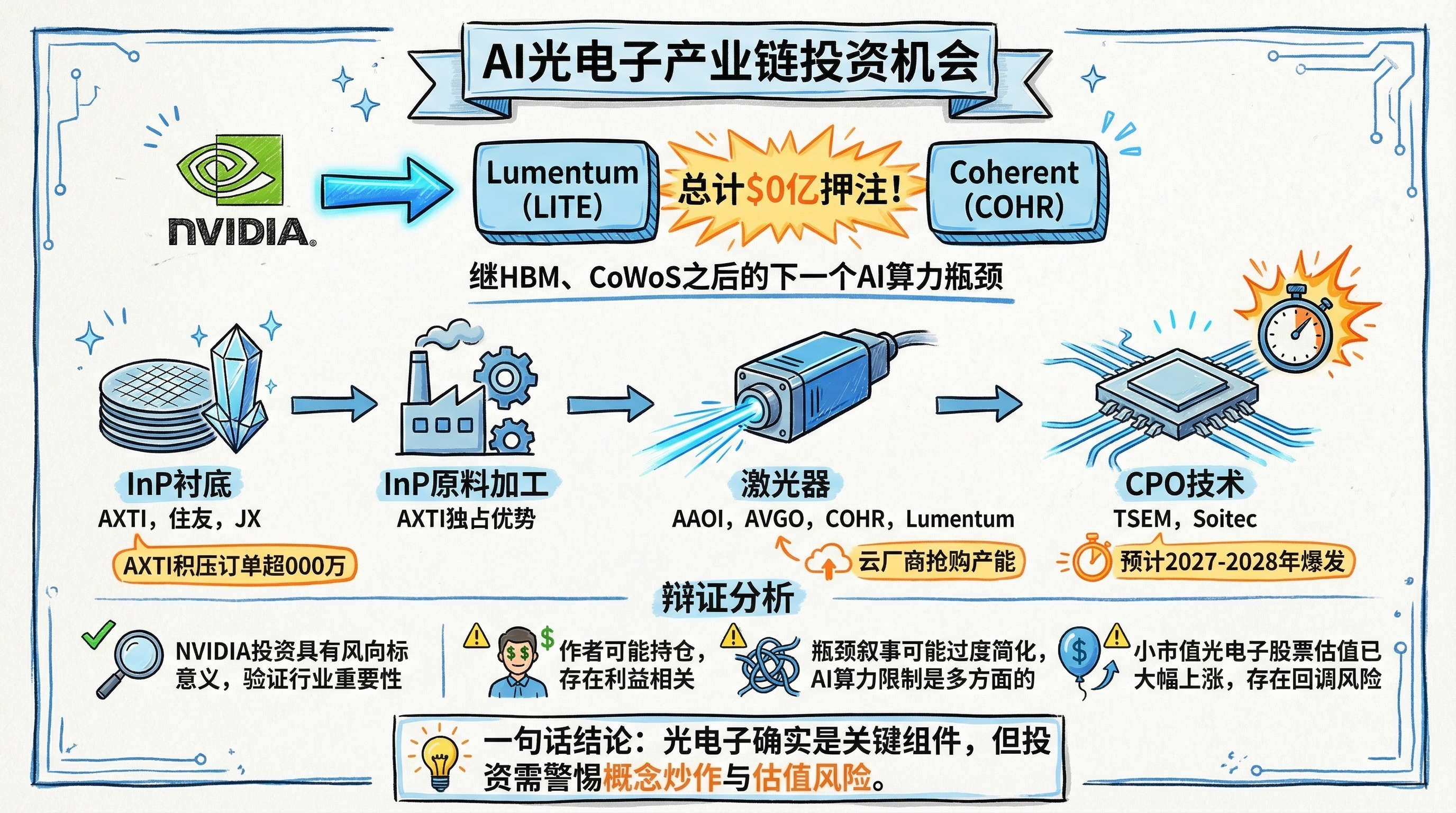

这篇推文来自 @aleabitoreddit,核心论点是:光电子(Photonics)将成为AI发展的下一个主要瓶颈。作者分析了NVIDIA在AI芯片供应链上的投资布局,指出从HBM(三星/SK海力士)到CoWoS封装,现在轮到光电子领域了。

推文列出了光电子产业链上的投资机会:

- InP衬底:AXTI、住友、JX

- InP上游原料+加工:AXTI

- 激光器:AAOI、AVGO、COHR、Lumentum

- CPO(共封装光学):TSEM、Soitec

作者特别指出:

- 激光器瓶颈已被AAOI财报电话会议证实(三大超大规模云厂商想收购所有能生产的光学收发器)

- InP衬底瓶颈已被AXTI的积压订单证实

- CPO瓶颈预计在2027-2028年到来

- 短期波动来自AVGO关于CPO的评论,但与当前的激光器/InP瓶颈不同

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| NVIDIA向Lumentum ($LITE) 投资$20亿 | ✅已证实 | CNBC, Investopedia, Yahoo Finance (2026年3月初报道) |

| NVIDIA向Coherent ($COHR) 投资$20亿 | ✅已证实 | 多家财经媒体确认,总投资$40亿 |

| AXTI的InP衬底积压订单超$6000万 | ✅已证实 | Yahoo Finance - AXTI Q4 2025财报 |

| AAOI财报电话会议中云厂商想买断光学收发器 | ⚠️待核实 | 搜索受限,未找到直接来源 |

| CPO大规模应用预计2027-2028年 | ✅已证实 | 业界普遍预期,Broadcom等公司在推进 |

| AVGO关于CPO造成短期波动 | ✅已证实 | Broadcom官方发布第三代CPO技术 |

核实验证说明

NVIDIA投资的验证:多家权威财经媒体(CNBC、Investopedia、Yahoo Finance)均报道了NVIDIA于2026年3月初向Lumentum和Coherent各投资20亿美元的消息。这是近期半导体行业的重要事件。

AXTI积压订单的验证:根据AXTI(AXT Inc.)2025年Q4财报电话会议记录,InP衬底积压订单确实达到创纪录的6000万美元以上。Q3 2025财报显示InP衬底对数据中心客户的销售环比增长250%。

AAOI激光器需求:推文提到”三大超大规模云厂商想买断AAOI所有光学收发器产能”,此信息待进一步核实。AAOI(Applied Optoelectronics)确实为光通信市场供应商,但具体财报电话会议内容未能直接获取。

三、辩证思考(核心部分)

3.1 我的独立观点

首先,我必须认可推文的逻辑框架。 NVIDIA作为AI芯片霸主,其供应链投资方向确实具有风向标意义。从HBM到CoWoS再到光电子,这一系列投资确实反映了AI算力发展的真实瓶颈。

但我也保持谨慎:

作者可能存在利益相关:这是一个投资分析类推文,作者可能持有相关股票头寸。AXTI、AAOI等小市值股票在社交媒体上的讨论往往伴随强烈的做多情绪。

“瓶颈”叙事可能过度简化:光电子确实是AI数据中心的重要组件,但称其为”下一个主要瓶颈”需要更多证据。AI算力瓶颈是多方面的(电力、散热、内存带宽、网络带宽等),光电子只是其中之一。

时间线的确定性被夸大:推文称这些瓶颈”不可避免”且给出了明确的时间表(激光器/InP正在发生,CPO在2028年)。但半导体供应链的发展往往有变数,将预测当作确定性结论是有风险的。

3.2 关联分析

从更大的视角看,这反映了AI产业链的演进逻辑:

- 第一阶段:GPU本身(NVIDIA的统治地位)

- 第二阶段:先进封装(CoWoS产能不足导致瓶颈)

- 第三阶段:高带宽内存(HBM供应紧张)

- 第四阶段:光互连/光电子(当前关注点)

每一阶段的”瓶颈”都伴随着相关公司的股价暴涨。这不一定是巧合,而是市场资金寻找下一个热点的自然结果。

另一个关联是地缘政治因素: AXTI的InP衬底业务受益于中国出口许可证的恢复(2025年Q3),这表明供应链受政策影响巨大。未来的风险不仅来自市场需求,也来自贸易管制。

3.3 预判与风险

如果推文的分析成立,可能的发展:

- AXTI、AAOI等小市值光电子股票可能继续受益于AI需求增长

- Lumentum和Coherent可能通过NVIDIA投资获得更大市场份额

- CPO技术在2027-2028年可能成为新的技术转折点

但也需要考虑反方风险:

- 技术替代风险:硅光子学可能改变游戏规则,使现有InP技术路线贬值

- 大厂垂直整合:NVIDIA、Google等可能选择自研光电子组件,而非依赖第三方供应商

- 估值风险:小市值光电子股票(如AXTI、AAOI)在AI概念炒作下估值已大幅提升,存在回调风险

我对NVIDIA投资行为的另一个解读: 这未必是”押注光电子是未来瓶颈”的信号,更可能是”确保供应链安全”的防御性举措。NVIDIA有充足现金,花40亿美元锁定关键供应商产能是理性的风险管理。

四、总结

一句话结论:

光电子确实是AI数据中心的关键组件,NVIDIA的40亿美元投资验证了其重要性,但”瓶颈”叙事可能被过度炒作,小市值光电子股票存在估值风险。

投资行动建议/关注点:

- 关注AXTI、AAOI等公司的财报,验证真实需求是否持续

- 观察NVIDIA与Lumentum/Coherent合作的实际进展

- 警惕社交媒体上的”概念股炒作”,区分长期趋势与短期热点

- 注意Broadcom等大厂在CPO领域的竞争进展

本文基于公开信息分析,不构成投资建议。投资有风险,决策需谨慎。