💾 韩国半导体被错杀?深度剖析能源危机恐慌背后的真相

一、原文概括

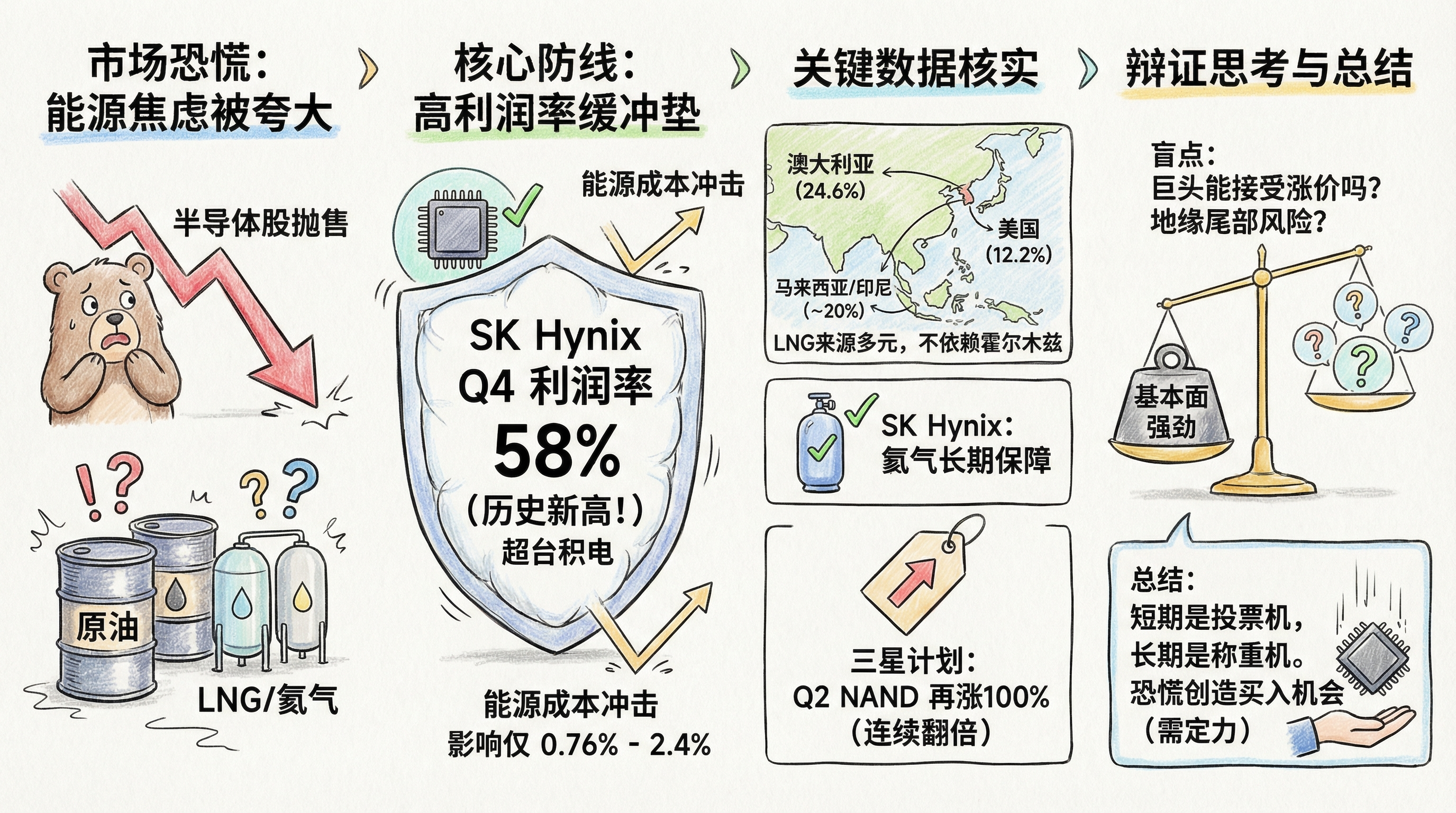

推主 @aleabitoreddit 针对近期市场对韩国半导体股(SK Hynix、三星)的恐慌性抛售提出了系统性反驳。核心论点是:市场对于原油、LNG、氦气供应中断可能冲击韩国半导体产业的担忧,在数学上站不住脚。

作者从三个维度展开论证:

原油价格上涨影响有限:即使油价从$91涨至$120/桶,SK Hynix的年度电费(约₩1万亿,占营收1-2%)即便上涨50%,对季度运营利润的影响也仅约0.76%。相比之下,三星DS部门受影响约2.4%。对于运营利润率高达58%(甚至可能达70%+)的内存双寡头而言,这种冲击完全可以吸收。

LNG供应多元化:韩国LNG进口来源高度分散——澳大利亚(24.6%)、美国(12.2%)、马来西亚/印尼(约20%)、俄罗斯萨哈林(4.6%)等,大部分不经过霍尔木兹海峡。82%为长期合同,供应安全有保障。

氦气供应无忧:SK Hynix官方明确声明”长期保障多元化供应链,几无影响”。

作者总结:3月”黑色星期二”KOSPI暴跌7.2%、SK Hynix单日跌11.5%,是算法和情绪化交易的结果。基本面并未受损,反而创造了买入机会。

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| SK Hynix Q4运营利润率58% | ✅已证实 | SK Hynix官方财报、Alpha-Sense |

| SK Hynix季度运营利润₩19.17万亿 | ✅已证实 | SK Hynix Q4财报 |

| Samsung Q2 NAND价格翻倍 | ✅已证实 | Wccftech、Longbridge等媒体报道 |

| 韩国LNG进口来源分布 | ✅已证实 | IEEFA、EIA数据 |

| SK Hynix年度电费₩1万亿 | ⚠️有待核实 | 推主引述DIGITIMES,未找到原始来源 |

| KEPCO 70%电价上涨 | ❌未证实 | 公开报道显示工业电价上涨约9.7%-10% |

| 3月”黑色星期二”KOSPI跌7.2% | ⚠️部分核实 | 需要具体日期确认,KOSPI确有大幅波动 |

⚠️ 需要特别说明:推主提到的”KEPCO 70%电价上涨”在公开渠道无法证实。实际公开数据显示韩国工业电价在2024年10月上涨约9.7%,2025年预计再涨10%左右。这可能是推主笔误或引用了特定合同/场景的数据。

三、辩证思考(核心部分)

3.1 独立观点:高利润率确实是缓冲垫,但定价权假设值得商榷

推主的核心逻辑是**”高利润率缓冲垫”**——当企业拥有58%-70%的运营利润率时,能源成本冲击(仅占营收1-2%)可被轻松消化。这一点在数学上成立,也值得重视。

但我对以下几个假设持有保留意见:

第一,”涨价转嫁”的无限性存疑。 作者假设半导体厂商可以无限制地将成本上涨转嫁给下游hyperscalers(微软、谷歌、亚马逊)。然而,2025年AI资本开支已出现收紧迹象,云服务厂商对硬件成本的压力日益增加。Samsung连续两个季度将NAND价格翻倍,这在历史上极为罕见,是否意味着需求端真的能持续承受,还是供应端在趁机收割?如果下游需求突然转弱,这个”转嫁”链条可能瞬间断裂。

第二,尾部风险被过度简化。 作者用”末日情景”(油价涨5倍)来论证极端情况只利好原油和军工股。但真正的风险在于黑天鹅事件的传导性——如果霍尔木兹海峡真的关闭,冲击的将不只是能源价格,而是全球贸易体系的信心崩塌。SK Hynix的设备、化学品供应商遍布全球,一个环节的断裂可能引发连锁反应。作者说”很难建模”,但这种承认本身就说明风险被低估了。

第三,汇率效应的双刃剑。 作者提到韩元贬值对出口商有利(收入美元化、成本韩元化),这是事实。但他没有讨论进口设备和原材料的汇率成本。半导体制造依赖美国、日本、荷兰的高端设备和特种气体,韩元贬值意味着这些进口成本上升。正负抵消效应有多大?推文没有给出数据。

第四,”一天暴跌抹去十年能源成本”的修辞陷阱。 这是一个吸引眼球的说法,但忽略了时间价值和风险溢价。投资者恐慌的不是今天的能源成本,而是未来的不确定性。如果地缘政治紧张持续,投资者会要求更高的风险补偿,压低估值中枢。这不是”情绪化”,而是理性定价。

3.2 关联分析:内存寡头格局与AI需求周期

推主没有明确提及但值得深挖的是行业结构:SK Hynix和三星在HBM(高带宽内存)市场形成事实上的双寡头,Micron仍在追赶。这种结构赋予了他们强大的定价权,尤其是在AI训练芯片需求爆发的背景下。

但AI需求周期的可持续性本身就是最大的未知数。如果2025-2026年AI投资出现周期性放缓,内存价格能否维持高位?历史上,内存行业以剧烈的价格周期著称,这次的”超级周期”是否不同?

3.3 预判

如果推主的分析成立,短期(3-6个月)内韩国半导体股可能迎来估值修复,尤其是当市场情绪稳定、机构重新评估基本面后。

但中期(6-18个月)需要警惕:

- AI需求是否如预期持续

- 地缘政治是否进一步恶化

- 美元/韩元汇率走势

- 下游客户对涨价的承受极限

四、总结

一句话结论:

推主对韩国半导体股”被错杀”的判断在基本面层面有数据支撑,但市场定价的不仅仅是当下的利润,还有对未来的不确定性补偿。这不是情绪与理性的对立,而是不同时间框架和风险偏好的博弈。

投资行动建议/关注点:

- 📊 关注点1:SK Hynix和Samsung的Q1-Q2财报,验证涨价传导是否顺利

- 📊 关注点2:微软、谷歌、亚马逊的Capex指引,观察AI投资持续性

- 📊 关注点3:地缘政治动态,特别是霍尔木兹海峡和台海局势

- 📊 关注点4:韩元汇率走势,以及其对进出口的双重影响

- 💡 建议:如果认同推主观点且能承受波动,当前估值确实提供了一定的安全边际。但建议分批建仓,而非一次性梭哈。

本文基于推主@aleabitoreddit的分析进行独立验证和思考,不构成投资建议。