📊 内生市场论:真正推动市场的不是新闻,而是仓位与共识

一、原文概括

Franktradinglog 提出的”内生市场论”是对传统市场认知框架的根本性重构。核心论点如下:

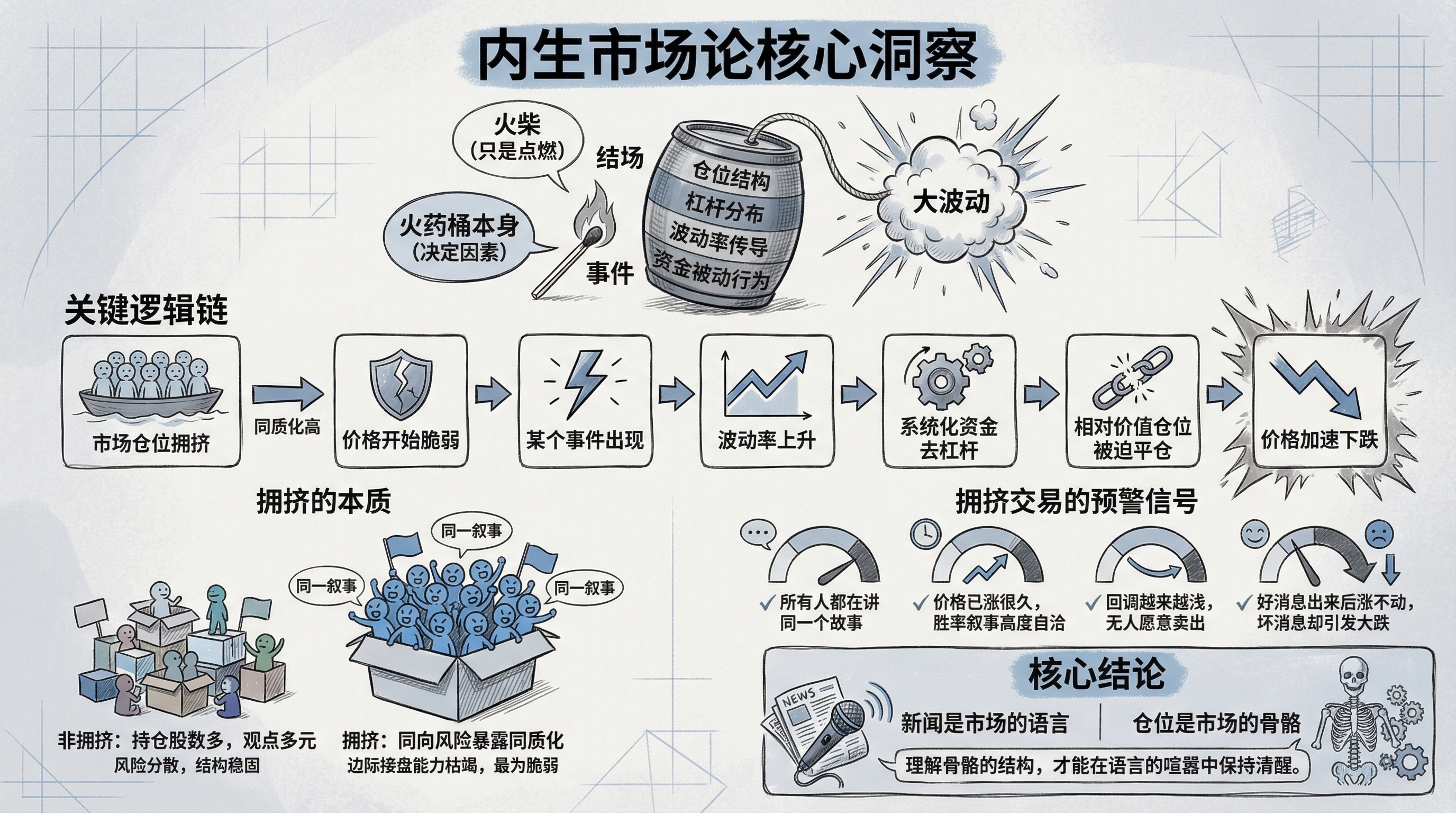

核心主张:市场的大波动表面上由新闻触发,实质上由仓位结构、杠杆分布、波动率传导和被动资金行为共同决定。事件只是点燃火药桶的火柴,不是火药桶本身。

关键逻辑链:

- 市场仓位拥挤 → 价格开始脆弱

- 某个事件出现 → 波动率上升

- 系统化资金去杠杆 → 相对价值仓位被迫平仓

- 价格加速下跌

“拥挤”的定义:不是持仓股数多少,而是同向风险暴露的同质化程度。当大多数相信同一叙事的人都已经入场,边际接盘能力枯竭,此时看似稳固的市场实际最为脆弱。

拥挤交易的特征信号:

- 所有人都在讲同一个故事

- 价格已涨很久,胜率叙事高度自洽

- 回调越来越浅,无人愿意卖出

- 好消息出来后涨不动,坏消息却引发大跌

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| 仓位拥挤会导致市场反转 | ✅ 已证实 | Jason Shapiro 反转公式、Swissquote 研究报告 |

| 拥挤交易后期”好消息不涨、坏消息大跌” | ✅ 已证实 | 多家机构研究报告确认的典型特征 |

| 被动资金规则会放大波动 | ✅ 已证实 | ETF/系统化交易策略的机制已被广泛研究 |

核实细节:

Jason Shapiro 反转公式( tradersmastermind.com )明确阐述了与本文几乎一致的观点:

“拥挤市场 + 支持性新闻 + 意外的价格反应 = 反转机会”

Swissquote 在其市场分析中指出:

“a surprise rise could lead to a bearish reversal if the long positioning is crowded”(如果多头仓位拥挤,意外上涨可能导致利空反转)

Investing.com 2026年2月的报道标题直接点明:

“Markets Unwind Crowded Trades After Warsh Fed Shock Hits Positioning”(Warsh 美联储冲击后,市场平仓拥挤交易)

⚠️ 作者身份:Franktradinglog 是活跃的交易理念分享者,本文发布于 Substack,属于个人交易观点而非机构研究报告。

三、辩证思考

3.1 我的独立观点

作者的核心框架是正确的,但需要补充几个重要维度:

首先,”内生力量”与”外部事件”的边界并非泾渭分明。 2008年金融危机中,雷曼破产看似是”外部事件”,但它同时也是内生的——是系统性杠杆累积到临界点的必然结果。作者强调”事件决定什么时候炸,不是为什么会炸”,这个区分在实际市场中往往难以操作,因为真正的”黑天鹅”事件本身就是内生系统脆弱性的产物。

其次,仓位拥挤的识别存在后视镜偏差。 作者列举了拥挤交易的特征,但这些特征在事后总结时非常清晰,事前判断却极其困难。2021年Archegos爆仓之前,谁能准确量化”同质化持仓”的程度?市场参与者的类型、策略、风控参数都是黑箱。等到”好消息不涨、坏消息大跌”的信号出现,市场往往已经开始反转——此时识别出来为时已晚。

第三,忽略流动性的结构性变化。 作者提到”边际买家是否枯竭”,但没深入讨论流动性供给方的演变。过去十年,高频交易、做市商算法、央行干预等因素彻底改变了市场微观结构。2010年闪电崩盘、2020年3月流动性枯竭,这些都不是传统意义上的”仓位拥挤”可以解释的。

3.2 关联分析

与行为金融学的关联:作者的”共识溢价”概念实际上是行为金融学中”羊群效应”和”正反馈交易”的具象化。当足够多的人相信同一叙事,叙事本身就会暂时成为现实——直到无法持续。

与当前宏观环境的关联:2025-2026年,AI叙事驱动的科技股集中交易、加密货币的杠杆化持仓、日元的套息交易平仓,都是”内生市场论”的活案例。March 2025 的美股波动与美联储政策预期的错位,某种程度上正是这种框架的验证。

与技术分析的关联:作者提到的”回调越来越浅”本质上是技术分析中的”强势特征”,但强势到极致就是反转——这与道氏理论中的”趋势衰竭”信号形成呼应。

3.3 预判

如果”内生市场论”的分析框架成立,未来可能出现以下情景:

AI 相关资产的极端拥挤:当前大型科技股的多头持仓集中度已接近历史极端水平。一旦业绩增速不及叙事预期,或出现监管层面的负面消息,可能触发快速且剧烈的仓位出清。

被动资金的系统性风险:ETF 和指数基金的规模膨胀意味着越来越多的资金遵循”追涨杀跌”的机械规则。这种结构性的”同向行为”会在某个临界点放大波动,形成作者所描述的”被迫同步平仓”。

波动率市场的机会:理解内生机制的交易者可以在波动率被低估时布局,因为市场往往低估了结构性拥挤带来的尾部风险。

四、总结

一句话结论:

新闻是市场的语言,仓位是市场的骨骼。理解骨骼的结构,才能在语言的喧嚣中保持清醒。

投资行动建议/关注点:

- ⚠️ 警惕”所有人都看好”的叙事——不是质疑观点本身,而是质疑是否还有足够的边际买家

- 📊 关注 CFTC 持仓报告、基金仓位调查等数据,寻找拥挤信号

- 🎯 在”好消息不涨”或”坏消息不大跌”出现时,视为仓位结构可能逆转的预警

- 💡 将更多精力放在”市场内部结构”而非”外部新闻解读”上

原文来源:@Franktradinglog

整理时间:2026-03-09