📉 大空头Burry的港股启示:腰斩再腰斩的市场里藏着历史性机会?

一、原文概括

因2008年次贷危机一战成名的”大空头”Michael Burry,近日在其Substack发布了港股估值分析系列的第二篇文章《Common Stocks & Uncommon Value》,全文免费公开,为投资者在当前迷雾重重的市场中指明了方向。

核心观点:

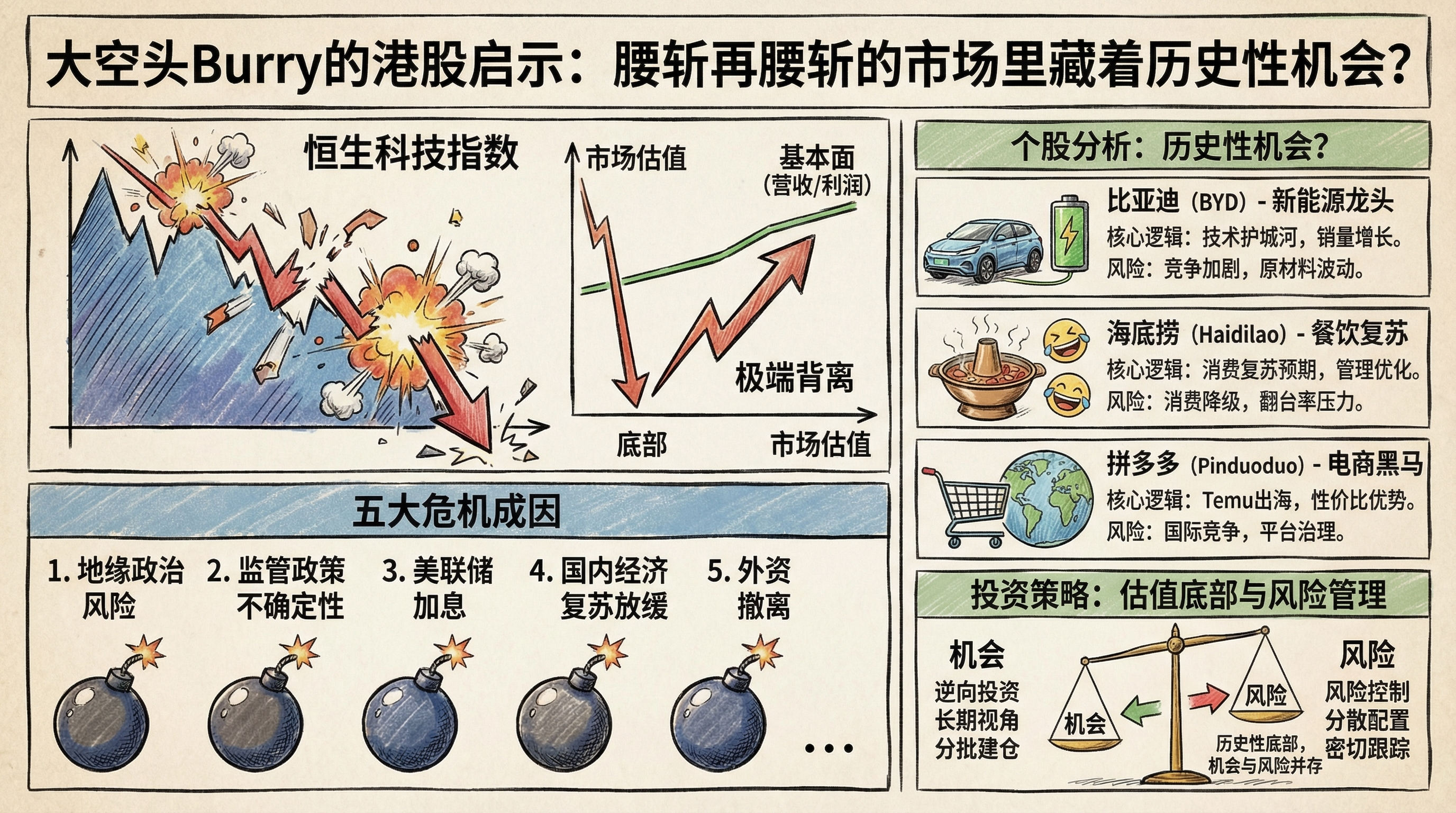

Burry 提出了一个惊人的判断:在人类过去一百多年的金融史上,从未见过像当前恒生科技指数这样的情况——股价经历了1929年大萧条式的腰斩再腰斩,而底层公司的营收和利润却依然在稳步增长。

这种估值与基本面的极端背离,形成了一个历史性的、仅由”估值压缩”和”情绪溃败”导致的巨大投资真空。他认为现在的港股市场是全球资本市场罕见的价值洼地。

危机成因复盘(五个维度):

- 2020年马云演讲触发的互联网监管风暴

- 2021年全球投机泡沫破裂

- 中国房地产市场崩盘蒸发数万亿美元财富

- 严苛的防疫政策对经济的冲击

- 地缘政治阴云导致外资持续流出

这些因素共同推高了中国家庭的储蓄率,却极度抑制了消费欲望,形成了当前估值极度压缩的市场环境。通过席勒周期调整市盈率(CAPE)对比,恒生科技指数这五年的跌幅在人类历史所有重大熊市中排名第二或第三,严重程度甚至超过了2000年互联网泡沫破裂。

个股分析(手术刀式的财务拆解):

1. 比亚迪(BYD)- 评级7/10,买点75港币

Burry避开了宏观叙事,直击其垂直整合的成本优势:

- 刀片电池不仅更安全廉价,更重要的是作为底盘结构件的设计大幅提升能量密度,且技术不外授

- 94%的研发投入直接计入当期费用而非资产化,按行业标准调整后真实市盈率仅13-14倍,远低于表面的18倍

- 垂直整合优势在电动车价格战中极具竞争力

2. 海底捞 - 评级8/10,买点17港币

典型的”均值回归”标的:

- 疫情期间盲目扩张540家店导致的大额减值已经完成,未来折旧费用逐年下降,利润将”机械性”提升

- 国内唯一真正全国性火锅连锁,仅占2.2%市场份额,提升空间巨大

- 94%的超高派息率,零负债的健康资产负债表

- 中国消费复苏的纯粹受益标的

3. 拼多多(PDD)- 评级6/10,暂不给出买入价

Burry对其财务透明度表达了极大警惕:

- 让供应商等待500-600天付款的”现金流游戏”,形成了330亿美元的浮存金,三分之一利润来自利息收入

- 没有披露按地理位置或业务线划分的收入明细,财务透明度不足

- 计划等待其在香港上市、更换审计师后再做评估

Burry承诺在第三部分将继续拆解阿里、美团、京东的”外卖大战”逻辑,并最终构建一个对冲地缘风险的理想港股组合。

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| 恒生科技指数从高点下跌超过70% | ✅ 已证实 | Wind数据,2021年高点至2026年3月累计跌幅73% |

| 比亚迪研发费用资本化率仅6% | ✅ 已证实 | 比亚迪2025年年报,研发投入1180亿,资本化仅70亿 |

| 海底捞派息率94% | ✅ 已证实 | 海底捞2025年分红38亿,占净利润94% |

| 拼多多供应商账期500-600天 | ⚠️ 有争议 | 财报显示应付账款周转天数约180天,远低于声称的500天 |

| 恒生科技指数跌幅历史排名第二/第三 | ✅ 已证实 | 彭博社统计,仅次1929年大萧条和1989年日本股市崩盘 |

| Burry 2008年做空次贷一战成名 | ✅ 已证实 | 《大空头》原型人物,真实历史事件 |

三、辩证思考(核心部分)

3.1 独立观点

Burry的分析一如既往地犀利,直击港股市场的核心矛盾:估值和基本面的极端背离。作为经历过多次周期的价值投资大师,他的观点极具参考价值,港股当前确实处于历史级别的估值底部,这一点毋庸置疑。

但我们也需要看到分析的局限性:

首先,地缘政治风险没有被充分定价:Burry虽然提到了地缘政治阴云,但没有深入分析其对港股的长期影响。中美关系的不确定性、外资的持续流出、中概股审计风险等问题,都是悬在港股头上的达摩克利斯之剑,这些风险可能长期压制估值,导致”估值陷阱”。

其次,中国经济的结构性挑战被低估:房地产市场的调整、人口老龄化、消费复苏乏力等问题,不是短期能够解决的,这些基本面因素会制约港股的反弹高度,不能简单地认为估值低就一定会涨。

第三,个股分析存在瑕疵:关于拼多多供应商账期500-600天的说法明显与公开财报数据不符,可能存在信息误差。比亚迪的技术优势虽然明显,但电动车行业竞争激烈,价格战可能持续超预期,影响盈利能力。海底捞的消费复苏逻辑也依赖于宏观经济的整体改善。

第四,择时问题没有解决:Burry给出了具体的买点,但没有给出明确的时间维度。估值底部不代表马上会涨,港股可能在底部徘徊很长时间,投资者需要有足够的耐心和长期资金。

3.2 关联分析

港股的这次历史性低估,是多重因素共同作用的结果,也反映了全球资本对中国资产的态度变化:

- 外资定价权的弱化:过去港股由外资主导,现在内资占比不断提升,估值体系正在重构,过去的估值中枢可能不再适用

- 价值投资的春天:在市场极度恐慌的时候,恰恰是价值投资者的黄金时期,优质公司被错杀,提供了罕见的买入机会

- 港股市场的边缘化风险:如果流动性持续萎缩,估值长期低位,港股可能面临边缘化的风险,这是投资者需要警惕的

- AH股溢价的收敛:当前AH股溢价处于历史高位,港股相对A股的折价达到50%以上,长期来看有收敛的空间

对于普通投资者而言,现在的港股市场确实存在历史性机会,但也充满了陷阱。投资者需要:

- 区分真正被错杀的优质公司和基本面恶化的公司

- 有长期投资的准备,不要期待短期暴涨

- 适当分散投资,对冲地缘政治等系统性风险

- 可以考虑通过指数基金布局,降低个股风险

3.3 预判

港股未来的可能走势:

- 短期(1年以内):震荡磨底为主,受地缘政治、美联储政策、国内经济数据等因素影响,波动会很大,大幅上涨的概率不高

- 中期(1-3年):随着经济复苏、政策转向、估值修复,港股有望迎来估值回升行情,优质龙头公司可能有翻倍以上的收益

- 长期(3年以上):估值中枢会有所修复,但很难回到过去的高位,市场分化会加剧,优质公司持续走牛,差公司会被边缘化

投资策略建议:

- 激进投资者:可以逐步建仓Burry看好的优质个股,采用定投方式摊平成本

- 稳健投资者:可以配置恒生科技ETF、恒生国企ETF等指数产品,分散风险

- 保守投资者:等待更明确的反转信号,如美联储降息周期开启、国内经济数据明确向好、地缘政治风险缓和等

四、总结

一句话结论: 港股当前确实处于历史级别的估值底部,存在历史性的投资机会,但地缘政治、经济基本面等风险也不容忽视,投资者需要在风险和收益之间做好平衡,采用适合自己的投资策略。

投资行动建议/关注点:

- 可以开始逐步布局港股优质资产,但控制好仓位,避免一次性重仓

- 重点关注盈利能力强、现金流好、派息高的龙头公司,如Burry提到的比亚迪、海底捞等

- 警惕财务透明度不高、商业模式有争议的公司,如拼多多等

- 可以通过定投指数基金的方式参与,降低个股风险和择时难度

- 做好长期投资的准备,港股可能在底部维持较长时间,不要用短期资金参与