🏥 全民长期护理保险解读:保障还是全民新税种?

原文导读

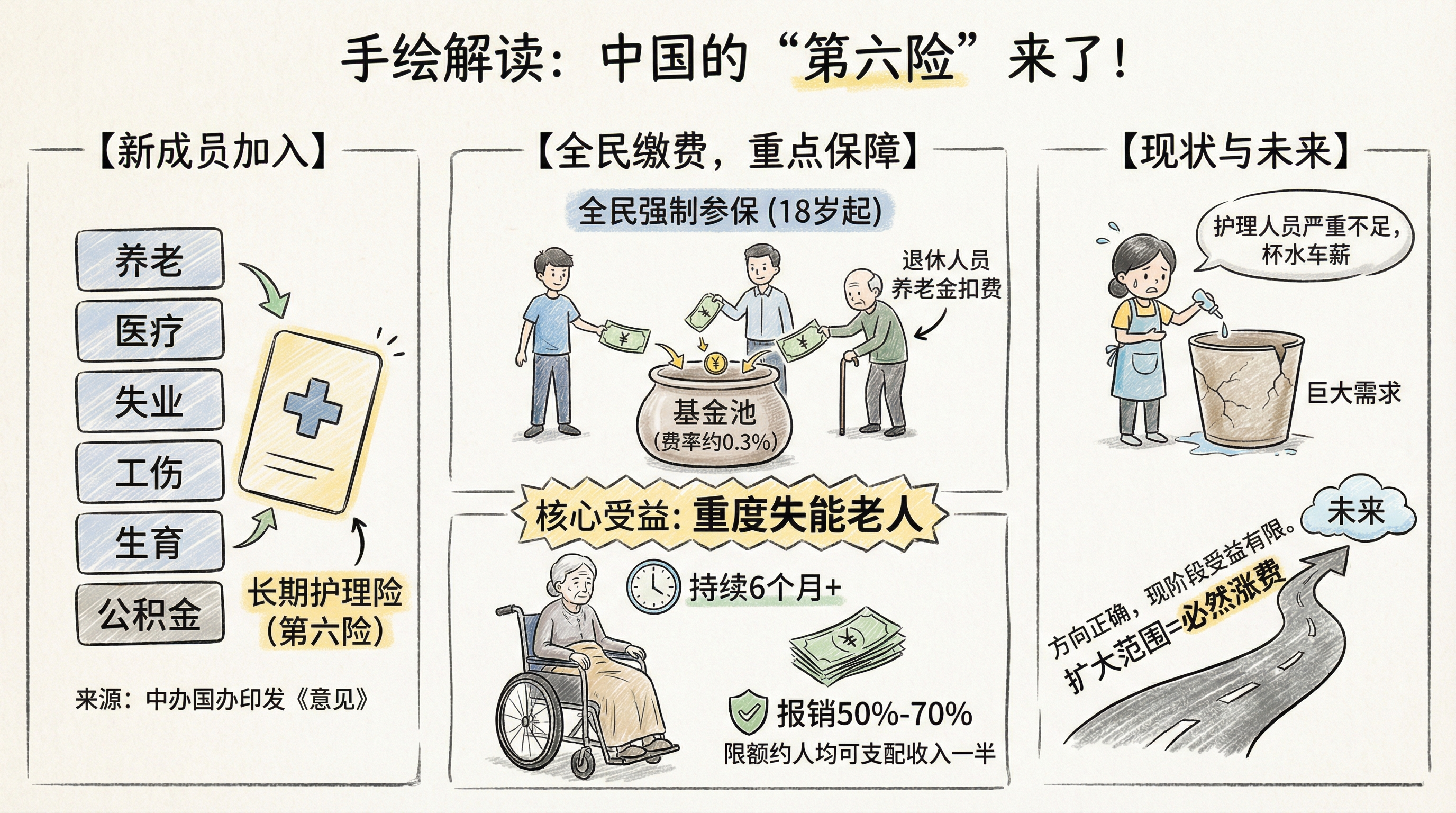

3月25日,中办国办印发《关于加快建立长期护理保险制度的意见》,目标用3年左右时间建立长期护理保险制度。长护险被称为五险一金之后的”第六险”,引发广泛关注。

@Alex_perception 对这项新政进行了深度拆解,从保障对象、缴费方式、报销范围、现实困境等多角度全面分析。

一、什么是长期护理保险?

根据官方定义,长期护理保险是社会保险的一项新险种,通过人人参保筹集资金,为失去正常活动能力的参保人提供基本生活照料和医疗护理,并报销护理费用。

保障对象是谁?

保障对象:参保缴费且失能状态持续6个月以上,经申请评估认定为重度失能的人员。

失能分为轻度、中度、重度三级,长护险只保障重度失能:

- 轻度失能:基本生活能自理,只需要少量帮助

- 中度失能:部分活动需要他人协助

- 重度失能:完全卧床,生活各方面都需要照顾

保障范围:明确列出20项生活照护 + 16项医疗护理,共36项服务。只报销服务本身,不包含生活费、床位费。

缴费方式:全民强制,从18岁开始人人都要交

税务部门征收,和基本医疗保险共同缴费,强制性,本质就是新增税种。

费率统一控制在 0.3% 左右:

- 在职职工:总体 0.3%,企业个人各分担一半(0.15%)

- 缴费基数:按实际工资收入,没有明确上下限,工资越高交越多

- 失业人员:费率从 0.15% 起步,5年过渡到 0.3%

- 灵活就业人员:两种选择,要么全额 0.3% 自己交,要么按失业人员交 0.15%

- 退休人员:也要交,费率 0.15%,从养老金里扣

覆盖范围:几乎覆盖所有人,从18岁开始,不分就业与否、收入高低,全都刚性纳入缴费群体。日本是40岁以后开始交,欧洲只收有收入的,中国这种全覆盖模式”极具中国特色”。

家庭共济:支持用医保个人账户帮亲属缴费,配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女都可以,相当于让有能力的家庭成员帮着交钱。

二、报销情况

报销比例:分 70% 和 50% 两档,没有起付线。交多报多。

年度最高限额:不超过统筹地区上年度居民人均可支配收入的 50%。以郑州为例,全年最多报销约 2.4 万元。

实际受益人口有限

关键点:重度失能才受益,而重度失能比例并不高:

- 失能老人中,轻度占 80-84%,中度约 5%,重度只有 10-11%

- 重度失能后,预期寿命通常只有 1-3年,而且认定需要持续 6 个月以上,实际能用长护险的时间平均也就 1-2年

2025年中国 65 岁以上人口中,失能/半失能老人已超 4000万,北京大学预测 2030 年将超 7700万。按 10% 计算,重度失能约 770万人,这就是最终受益人口。

未来:现在只保障重度,未来会逐步扩大到轻度中度,但扩大就意味着要涨费。

三、当前现状:十年试点,问题不少

长护险试点从 2016 年开始,至今已经十年:

- 试点覆盖 3.08亿人

- 基金累计支出 超1000亿元

- 为 330万失能人员提供了护理服务

- 预计全面推开后每年筹资约 1500亿

结论:目前筹资绰绰有余,支出压力不大,对财政来说是好消息。

四、现实困境

1. 专业护理人员严重不足

全国定点长护服务机构 1.2万家,从业人员 37万人。放在 14 亿人口背景下,极度稀缺:

- 平均每 10 万人不到 1 家机构,每几千人只有 1 名护理人员

- 合格护士本来就不够,三甲医院都是 1:8-1:10 护工比,根本抽不出人手

- 应对方式:培训 40 学时就能上岗当”长期照护师”,本质就是护工,专业程度有限

2. 服务供给不足,依赖社会资本

现状:政府主导、社会参与——就是国家定标准,社会资本来办事,目的是减轻财政负担。

目前来看确实拉动了投资:试点以来拉动社会资本投入超 600亿元,创造了 30多万就业岗位。在官方看来这是”新的经济增长点”。

3. 实际服务时间有限

统计显示,试点期间长护险实际每月每位失能老人服务 29 小时,平均每天不到 1 小时。对于离不开人的重度失能老人来说,每天 1 小时服务杯水车薪。

五、总结

- ✅ 制度方向是对的,应对老龄化总得有制度安排

- ⚠️ 现阶段专业人员不足,实际服务供给有限,0.3%费率不高但获得感也有限

- 📝 本质就是新增全民税种,从18岁开始人人缴费,筹资用于解决部分重度失能人群护理问题

- 📈 未来随着保障范围扩大到中度轻度,费率大概率会逐步上涨

一句话:这是应对老龄化必要的一步,但现阶段缴费覆盖全民,实际受益有限,期待未来专业护理队伍跟上后能逐步改善。

原文:@Alex_perception

本文整理自推文,不构成任何政策建议