核心观点

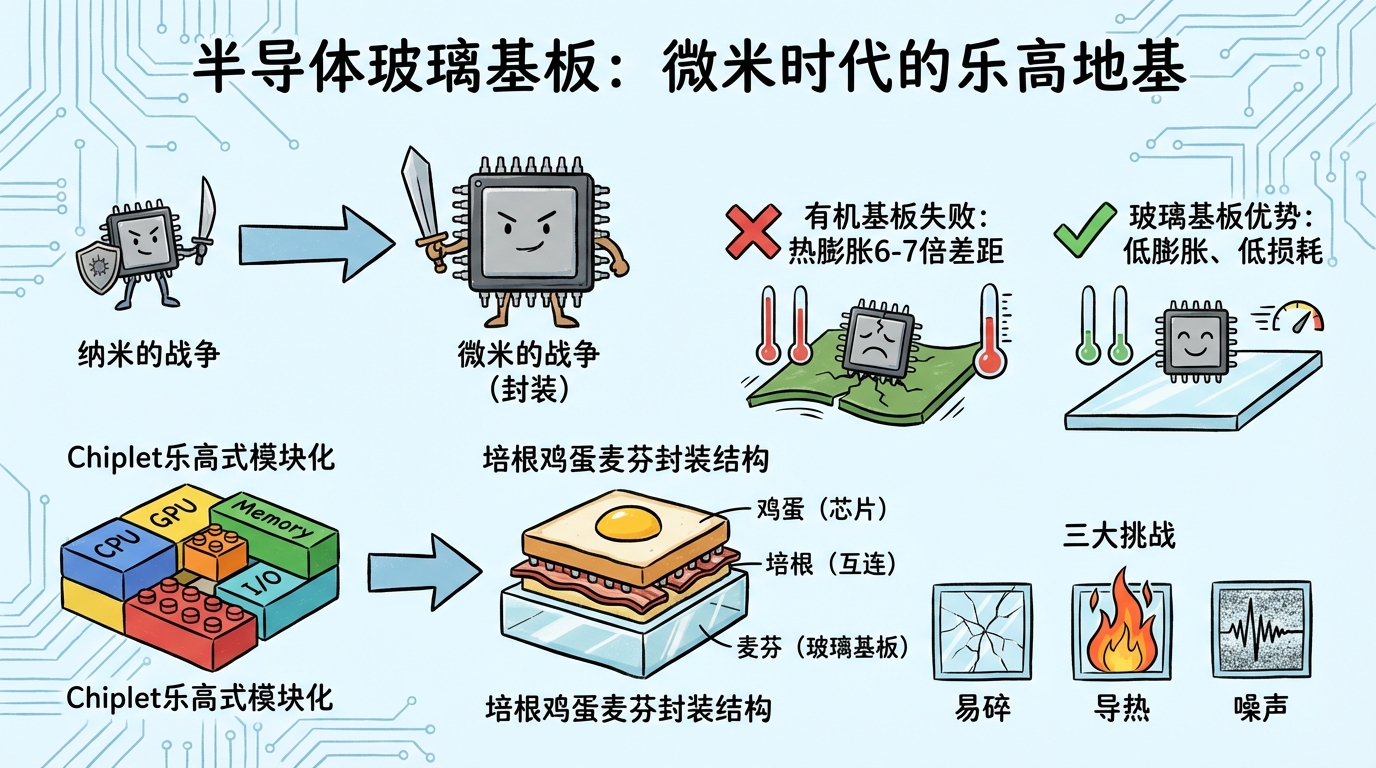

“纳米的战争已经结束,微米的战争已经开始”

来源:@NuttyCLD 的深度技术分析

验证:TrendForce、Intel、FinancialContent

一、芯片尺寸的物理极限

1.1 光刻机的限制

| 限制 |

数据 |

| 光罩极限 |

~858 mm² |

| NVIDIA GH100 |

814 mm² |

| 已达天花板 |

是 |

1.2 良率问题

| 问题 |

描述 |

| 大芯片 |

单点缺陷导致整片报废 |

| 良率下降 |

芯片越大,良率越低 |

| 无解 |

单芯片路线是死胡同 |

二、Chiplets(芯粒)革命

2.1 乐高式思维

“用乐高思维:坏了一块砖,换掉即可”

| 优势 |

说明 |

| 高良率 |

小芯片更容易制造 |

| 突破尺寸 |

不受光罩限制 |

| 灵活性 |

不同工艺节点混搭 |

2.2 典型案例

| 产品 |

芯粒数 |

| NVIDIA Blackwell |

2颗 |

| Intel Ponte Vecchio |

47颗 |

2.3 关键挑战

| 挑战 |

说明 |

| 互联 |

芯粒间通信成为瓶颈 |

| 带宽 |

需接近片内通信速度 |

三、封装结构:CoWoS

3.1 “培根鸡蛋麦芬”结构

1

2

3

4

5

6

7

| ┌─────────────┐ ← 芯片 (Bacon)

│ 芯片 (Bacon) │

├─────────────┤ ← 中介层 (Egg)

│ 中介层 (Egg) │

├─────────────┤ ← 基板 (Muffin)

│ 基板 (Muffin) │

└─────────────┘

|

| 层 |

英文 |

作用 |

| 芯片 |

Chip |

计算 |

| 中介层 |

Interposer |

互联 |

| 基板 |

Substrate |

支撑 |

3.2 成本问题

| 数据 |

说明 |

| 大硅中介层 |

>$100/片 |

| 封装成本占比 |

>50% |

| 2028年AI芯片封装 |

~$1,300/片 |

四、有机基板的25年统治终结

4.1 测试一:热膨胀

| 材料 |

热膨胀系数 |

| 硅 |

~3 ppm/°C |

| 有机基板 |

17-20 ppm/°C |

| 差距 |

6-7倍 |

问题:AI芯片数百瓦功率,差距导致开裂

4.2 测试二:信号损耗

问题:高频信号失真,恶性循环

4.3 结论

“有机基板在AI芯片面前两项测试同时崩溃”

五、玻璃基板登场

5.1 两条路径

| 路径 |

厂商 |

目标 |

| 路径一 |

三星(2028) |

玻璃替代中介层 |

| 路径二 |

Intel($1B+) |

玻璃替代基板 |

5.2 玻璃的压倒性优势

| 性能 |

有机基板 |

玻璃 |

提升 |

| 热膨胀 |

17-20 ppm |

~3 ppm |

6-7倍 |

| 信号损耗 |

高 |

低 |

>10倍 |

| 表面光滑度 |

差 |

极好 |

- |

| 透明 |

否 |

是 |

光互联 |

5.3 混合键合

- 有机基板:焊点间距数十微米

- 玻璃基板:<10微米

- 连接密度:数十倍提升

六、玻璃的挑战

6.1 三大难题

| 挑战 |

问题 |

| 易碎 |

热循环下裂纹扩展 |

| 导热差 |

硅的1/130 |

| 电源噪声 |

无吸收,噪声反射 |

6.2 应对方案

| 挑战 |

解决方案 |

| 易碎 |

边缘处理、强化工艺 |

| 导热 |

光互联(几乎无热) |

| 噪声 |

设计优化 |

七、行业动态

7.1 巨头布局

| 厂商 |

投资 |

目标 |

| Intel |

>$1B |

玻璃基板 |

| 三星 |

业务单元 |

2027量产 |

| TSMC |

CoWoS |

产能扩张 |

7.2 市场预测

| 数据 |

来源 |

| 先进封装2028 |

$80B (Bloomberg) |

| 玻璃基板2028 |

开始商用 |

投资启示

受益标的

| 方向 |

标的 |

| 封装 |

TSMC、Intel、三星 |

| 设备 |

玻璃加工设备商 |

| 材料 |

玻璃基板材料商 |

风险提示

| 风险 |

说明 |

| 量产 |

三大难题待解 |

| 时机 |

2028年商用 |

| 良率 |

成本控制 |

结论

“2028年,玻璃将开始占据AI芯片的核心位置”

核心要点:

- 有机基板统治结束

- 玻璃成为新王者

- 光互联或成终极形态

行业意义:

本文编译自 @NuttyCLD 的深度技术分析

参考:TrendForce、Intel、FinancialContent、NVIDIA、TSMC