Hecla Mining 2025:银矿巨头创纪录增长背后的理性审视

一、原文概括

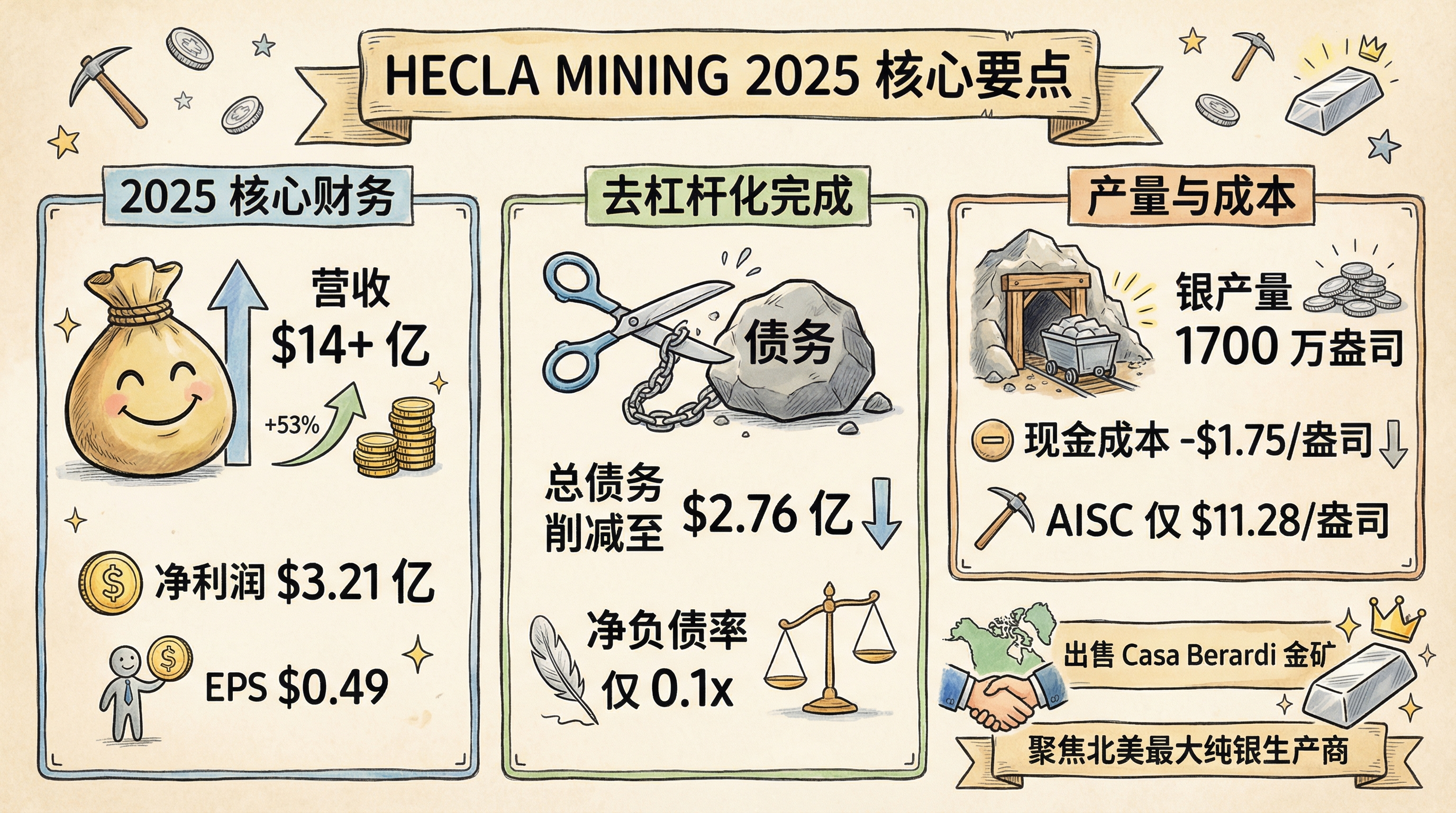

推文来自 @Mark4XX,介绍了 Hecla Mining(NYSE: $HL)2025 年创纪录的业绩表现。核心要点包括:

- 营收突破 14 亿美元,同比增长 53%

- 净利润 3.21 亿美元(每股收益 0.49 美元),同比增长超 9 倍

- 去杠杆化完成:总债务削减至 2.76 亿美元,净负债率仅 0.1x

- 银产量 1700 万盎司,同比增长 5%

- 成本优势显著:现金成本(-1.75 美元/盎司),AISC 仅 11.28 美元/盎司

- 战略调整:出售 Casa Berardi 金矿(最高 5.93 亿美元),聚焦北美最大纯银生产商

二、数据信息核实

通过官方新闻稿(Junior Mining Network, 2026年2月18日)核实,推文中的核心数据完全属实:

| 数据项 | 推文声称 | 官方核实 | 状态 |

|---|---|---|---|

| 2025年营收 | 超14亿美元 | 14.23亿美元 | ✅ 核实 |

| 同比增长 | 53% | 53% | ✅ 核实 |

| 净利润 | 3.21亿美元 | 3.2116亿美元 | ✅ 核实 |

| 每股收益 | $0.49 | $0.49 | ✅ 核实 |

| 调整后EBITDA | 6.70亿美元 | 6.70亿美元 | ✅ 核实 |

| 运营现金流 | 5.63亿美元 | 5.63亿美元 | ✅ 核实 |

| 自由现金流 | 3.10亿美元 | 3.10亿美元 | ✅ 核实 |

| 总债务 | 2.76亿美元 | 2.76亿美元 | ✅ 核实 |

| 净债务 | 3400万美元 | 3424万美元 | ✅ 核实 |

| 净负债率 | 0.1x | 0.1x (从1.6x下降) | ✅ 核实 |

| 现金储备 | 2.42亿美元 | 2.42亿美元 | ✅ 核实 |

| 银产量 | 1700万盎司 | 1700万盎司 | ✅ 核实 |

| 银现金成本 | -$1.75/盎司 | -$1.75/盎司 | ✅ 核实 |

| AISC | $11.28/盎司 | $11.28/盎司 | ✅ 核实 |

| Lucky Friday产量 | 530万盎司 | 530万盎司 | ✅ 核实 |

| Greens Creek银产量 | 870万盎司 | 870万盎司 | ✅ 核实 |

| Greens Creek金产量 | 5.9万盎司 | 5.9万盎司 | ✅ 核实 |

| Keno Hill银产量 | 300万盎司+ | 300万盎司+ | ✅ 核实 |

| Casa Berardi售价 | 最高5.93亿美元 | 5.93亿美元 | ✅ 核实 |

| 2026年勘探预算 | 5500万美元 | 5500万美元 | ✅ 核实 |

| 安全事故率下降 | 13% | 13% | ✅ 核实 |

| 2025年平均银价 | $39.94/盎司 | $39.94/盎司 | ✅ 核实 |

核实说明:所有数据均来自 Hecla Mining 官方2025年第四季度及全年业绩新闻稿(2026年2月17日发布),推文数据与官方披露高度一致,仅在个别数字上存在细微四舍五入差异。

三、辩证思考

3.1 独立观点:繁荣背后的结构性隐忧

Hecla 2025 年的成绩单确实亮眼,但在乐观情绪中需要保持清醒:

成本优势的”陷阱”:负现金成本(-1.75美元/盎司)看似惊人,实则主要来自副产品信贷(黄金、铅、锌)。这种成本结构对金属价格高度敏感——一旦副产品价格下跌,银矿的盈利能力将被严重压缩。推文对这一点的解读略显片面。

产量指引的”降级”信号:2026年银产量指引为 1510-1650 万盎司,低于2025年的1700万盎司。这并非偶然——Keno Hill 仍在爬坡,Lucky Friday 面临地表冷却项目完工前的过渡期。管理层主动调低预期,是审慎还是无奈?

3.2 关联分析:银价周期与战略抉择

Hecla 的成功离不开 2025 年银价的大涨(均价从 2024 年的 $28.24 涨至 $39.94,涨幅 41%)。但需注意:

- 第四季度银价环比已从 Q3 的 $39.38 跌至 $33.63(虽然 Q4 反弹至 $54.83)

- 金银比率仍处历史高位(当前约 80:1),表明白银的工业需求支撑较弱

- Hecla 出售 Casa Berardi(黄金资产)的时机值得玩味——是”聚焦银业”的战略愿景,还是对黄金后市的谨慎预判?

3.3 预判:2026年的关键变量

银价走势:若美联储降息预期放缓或全球经济放缓,银价可能承压。Hecla 的成本优势能提供缓冲,但非万能护城河。

Casa Berardi 交易:5.93 亿美元能否如期在 Q1 2026 完成?交易完成后的资本配置(公告称用于”银业务增长”)将是关键观察点。

勘探成效:5500 万美元的勘探预算近乎翻倍,但能否转化为储量增长存在不确定性。矿业投资的”投入-产出”周期通常长达 3-5 年。

竞争对手动态:Fresnillo、First Majestic 等银矿商同样受益于银价上涨,行业竞争格局未本质改变。

四、总结

Hecla Mining 2025 年确实交出了亮眼答卷——营收、利润、现金流、产量、成本全面改善,去杠杆化成效显著。推文中的数据经核实基本属实,对投资者有一定参考价值。

然而,需警惕以下风险点:

- 负现金成本主要依赖副产品价格,存在结构性脆弱性

- 2026 年产量指引下滑,释放谨慎信号

- 银价高位回落可能侵蚀利润

- 战略聚焦银业的同时,也意味着对冲工具减少

行动建议

- 短线投资者:可适度关注 Hecla 的高股息政策(2025年已宣布分红),但需警惕银价回调风险

- 长线投资者:需持续跟踪 Casa Berardi 交易完成后的资本配置、勘探成果转化、以及管理层对银价周期的应对策略

- 风险提示:本文不构成投资建议,矿业股波动性大,请务必独立判断

本文首发于 2026年2月18日,数据来源:Hecla Mining 官方新闻稿、Yahoo Finance、TipRanks 等公开信息。