从《求是》"积极推动物价合理回升"看政策解读能力的重要性——一份关于经济政策分析的深度思考

本文基于推文对《求是》杂志”积极推动物价合理回升”一文的解读,进行数据核实与辩证分析。

一、原文概括

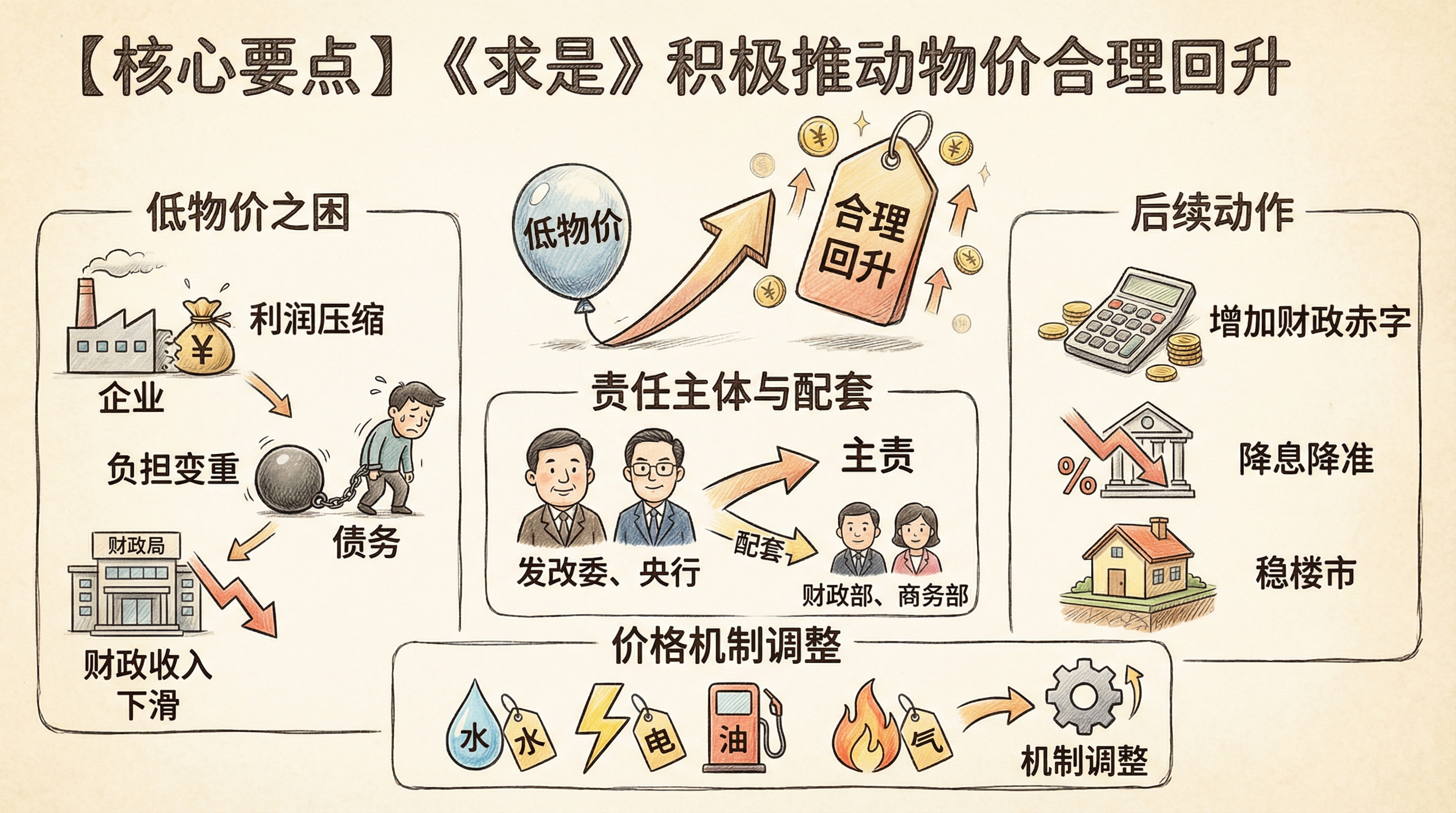

推文作者 RobinSeun 以一次”考试”的形式,对《求是》2026年第3期杂志发表的评论员文章《积极推动物价合理回升》进行了深度解读。作者认为,这篇文章的核心可以概括为”为涨价正名”,并提出了六个问题来测试读者对中国经济、社会、行政体系的理解程度:

| 问题 | 作者给出的答案要点 |

|---|---|

| 文章写了什么 | 为”涨价”正名,逻辑:低物价有害→解释成因→宣布涨价 |

| 为什么要涨价 | 企业利润压缩、债务变重、财政收入下滑、资产价格修复难 |

| 哪个部委落实 | 发改委、央行主责,财政部、商务部配套,住建参与 |

| 后续具体动作 | 增加财政赤字/债务规模/支出、降息降准、稳楼市 |

| 利好谁/谁付出 | 开放式问题 |

作者特别引用了文章中一段”炸裂”的表述:”水、电、油、气以及基础民生商品与服务等领域价格形成机制调整机制不够灵活,阻碍了价格真实反映供需关系。”

二、数据信息核实

核实结果

| 核实项目 | 推文内容 | 原文对照 | 核实状态 |

|---|---|---|---|

| 文章标题 | 积极推动物价合理回升 | 《积极推动物价合理回升》 | ✅ 准确 |

| 发表时间 | 《求是》2026年第3期 | 2026年2月1日发布,《求是》2026年第3期 | ✅ 准确 |

| 核心观点 | 为”涨价”正名 | 文章确实论述低物价危害,主张物价合理回升 | ✅ 准确 |

| 低物价负面影响 | 企业利润压缩、债务变重、财政收入下滑 | “企业利润可能收窄,偿债压力会加大”、”侵蚀财政税基”、”加重宏观经济部门实际债务负担” | ✅ 准确 |

| 政策举措 | 增加财政赤字、债务规模、支出总量 | “维持必要的财政赤字、债务总规模和支出总量” | ✅ 准确 |

| 货币政策 | 降息降准、结构性工具 | “通过降准降息和结构性工具加快释放基础流动性” | ✅ 准确 |

| 房地产政策 | 因城施策、稳楼市 | “着力稳定房地产市场,因城施策控增量、去库存、优供给” | ✅ 准确 |

| 价格机制表述 | 水、电、油、气等领域价格形成机制不灵活 | “水、电、油、气以及基础民生商品与服务等领域价格形成机制调整机制不够灵活” | ✅ 准确引用 |

| 核心CPI数据 | 文中未提及具体数据 | “2025年核心居民消费价格指数比上年上涨0.7%” | ⚠️ 推文未提及但存在 |

关键发现

推文内容与原文高度一致:作者对原文的政策要点把握准确,特别是对”涨价”逻辑链条的梳理和对具体政策工具的列举,均能在原文中找到对应表述。

原文更强调”合理回升”而非简单”涨价”:文章标题使用”合理回升”这一表述,体现了政策制定者的审慎态度,强调”推动物价逐步回升至合理区间,同时避免政策超调带来物价过快上涨”。

数据补充:原文中包含了2025年核心CPI同比上涨0.7%、12月上涨1.2%等具体数据,这是推文未提及但对理解政策背景有价值的信息。

三、辩证思考

1. 独立观点:政策解读的”及格线”在哪里?

推文作者提出了一个值得深思的问题:如果看完这篇文章,心里能形成一个大致的分析框架,”那你对中国的经济、社会、行政的了解就没问题了”。这个标准是否合理?

笔者认为,这个”及格线”标准有其合理性,但也有局限性。

合理之处在于:能够从一篇政策文章中提炼出”问题→原因→对策”的逻辑链条,确实是理解中国政策体系的基础能力。政策文件往往信息密度极高,需要读者具备一定的政策素养才能有效提取关键信息。

局限性在于:其一,不同政策文件的复杂程度差异很大,仅凭一篇文章难以全面检验;其二,政策是动态演进的,2026年的政策环境与2025年可能存在显著差异;其三,这个标准更多关注”理解”层面,而政策分析更需要”预判”能力。

2. 关联分析:当前物价政策的深层逻辑

推文作者引用了文章中关于价格机制的那段”炸裂”表述,并配以”哈哈哈哈哈哈哈”的笑声。这种情绪化的反应背后,折射出一个重要趋势:中国正在从”稳定物价”转向”推动物价合理回升”。

这一转向的深层逻辑值得剖析:

从宏观角度看:低物价并非总是好事。持续的物价低迷会导致”低物价—弱预期—少消费—企业低利润—居民低收入”的恶性循环,这与当前扩大内需、促进消费的政策目标相悖。

从政策工具看:文章明确提出要改革公用事业和资源能源的价格形成机制。这意味着水、电、气等领域的涨价可能不是”会不会”的问题,而是”什么时候”和”涨多少”的问题。

从国际比较看:中国与欧美形成明显的”物价温差”,这既是制度优势的体现(不搞大水漫灌),也为未来政策操作留出了空间。

3. 预判:2026年物价走势的几个观察点

基于对文章的分析,笔者对2026年物价走势做出以下预判:

| 预判领域 | 预判内容 | 置信度 |

|---|---|---|

| 公用事业价格 | 水、电、气等基础公共服务价格上涨是大概率事件 | 高 |

| 货币政策 | 继续降准降息,但幅度可能小于2025年 | 中高 |

| 房地产市场 | 政策持续发力,但”稳”字当头,反弹力度有限 | 中 |

| 居民消费 | 核心CPI可能继续回升,但CPI整体仍处于低位 | 中 |

| 政策协调 | 财政、货币、房地产政策协同发力,但传导效率待观察 | 中 |

推文作者断言”国营的一定能,民营的,悬”,这个判断有其道理。国有企业更容易配合政策导向,而民营企业的定价行为更多受市场供需影响,在需求疲软的背景下,能否顺利传导成本压力存在不确定性。

4. 风险提示:政策执行的不确定性

值得注意的是,文章本身也承认”此轮物价低位运行情况更为复杂”,”多重因素相互交织影响”,”不能简单套用过去的应对模式”。这意味着:

- 政策效果存在时滞:从政策出台到物价实际回升,可能需要较长时间

- 政策协调难度大:财政、货币、住建等多个部门需要协同配合

- 外部不确定性:全球经济形势、大宗商品价格等因素可能影响国内物价走势

四、总结

一句话总结

《求是》”积极推动物价合理回升”一文标志着中国物价政策从”防通胀”向”稳物价+促回升”的转向,2026年公用事业价格上涨是大概率事件,但整体物价回升力度仍取决于需求端恢复情况。

行动建议

- 对于政策研究者:建立系统性政策跟踪框架,关注财政、货币、发改、住建等多部门政策协同

- 对于投资者:关注公用事业板块和具备定价能力的龙头企业,警惕过度依赖低价竞争的商业模式

- 对于普通居民:提前规划家庭支出结构,关注与物价挂钩的收入增长机制(如工资协商)

- 对于企业经营者:从”价格竞争”转向”价值竞争”,提升产品和服务溢价能力

本文系根据推文解读进行的二次分析,文中观点仅供参考,不构成投资或政策建议。