📊 中国经济深度拆解:房地产、地方债与出口的真实图景

一、原文概括

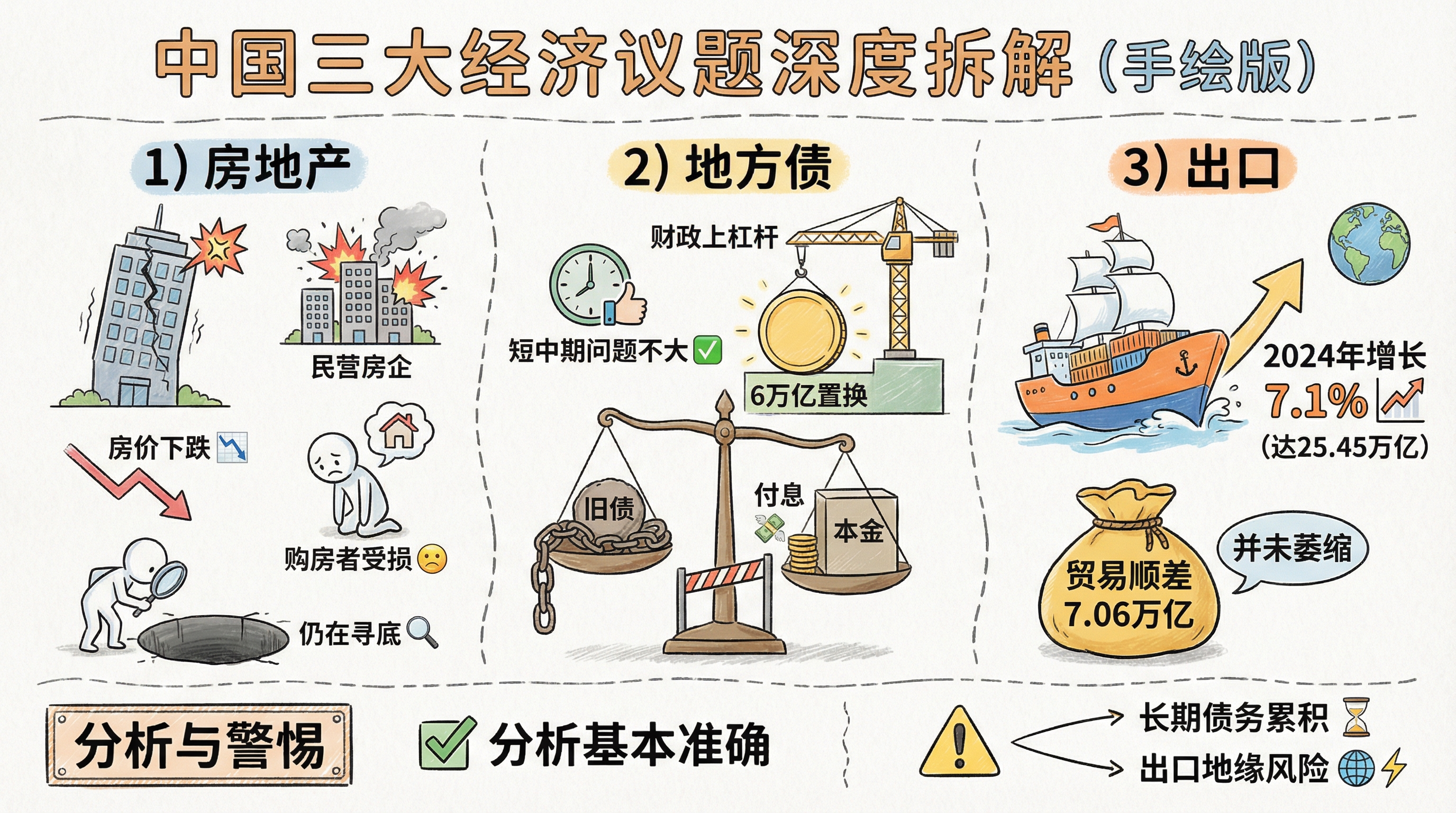

博主@piyoloveu对”中国经济崩溃论”三大议题进行了详细拆解:

房地产:除龙湖、新城外,几乎所有民营房企都已”BBQ”(爆雷),大量逾期未交房,房价大跌让2019-2022年购房者损失惨重,目前仍在寻底。

地方债:表内债本来就不多,隐债通过财政上杠杆+35号文/3899名单包上岸,基本实现”新老划断”——旧债维持付息不还本(本金滚续),在低息宽松状态下短中期问题不大。

出口:并没有出现萎缩。

作者用简洁有力的语言,逐一回应了此前流行的”崩溃论”观点。

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| 民营房企基本全爆雷 | ✅ 已证实 | 2025年房地产开发企业到位资金下降13.4%,多数爆雷房企面临债务困境 |

| 房价砸惨购房者 | ✅ 已证实 | 房价持续下跌,2024年市场仍处深度调整阶段 |

| 地方债新老划断 | ✅ 已证实 | 财政部宣布6万亿元置换方案,2028年前隐性债务大幅降至2.3万亿元 |

| 旧债付息不还本 | ⚠️ 部分证实 | 化债政策允许本金滚续,但具体条款因地而异 |

| 出口没有萎缩 | ✅ 已证实 | 2024年出口25.45万亿元,同比增长7.1%,贸易顺差7.06万亿元 |

数据来源:

- 海关总署:2024年进出口规模创历史新高

- 财政部:2024年地方化债”三箭齐发”,6+4+2万亿元方案

- 国家统计局:2025年房地产数据

- 集思录:爆雷房企土地闲置难题分析

三、辩证思考

3.1 独立观点

这篇推文的最大价值在于——用事实而非情绪来回应”崩溃论”。但我需要指出几个值得深入思考的点:

关于房地产:作者说”基本全BBQ了”是准确的。但这里需要区分两个概念:”企业爆雷”≠”行业消亡”。房地产作为内需的重要组成,不会消失——只会缩量、转型、从重资产开发商模式转向其他形态。关键问题是:那些爆雷房企遗留的巨额土地储备和未完项目,如何消化?这才是真正的系统性挑战。

关于地方债:”短中期问题不大”这个判断我认同,但需要加一个重要限定——前提是”低息宽松状态”持续。如果未来利率上行或通胀回升,债务压力会重新显现。另外,”本金滚续”本质上是债务延期,而非债务消除。这种模式下,利息支出会持续累积,最终仍是财政负担。

关于出口:数据确实强劲,但需要警惕结构性变化。出口增长主要来自哪些领域?是否过度依赖价格竞争?在地缘政治紧张背景下,未来增长可持续性存疑。

3.2 关联分析

三条线索实则相互关联:

房地产下行→地方土地财政吃紧→地方债务压力加大→倒逼中央出手化债

这个传导链条解释了中国经济近年来的政策逻辑。值得注意的反向关系是:出口强劲为财政化债提供了宝贵的”战略缓冲期”——如果没有贸易顺差带来的外汇收入和国内收入增长,化债的腾挪空间会小得多。

另一个深层逻辑:房地产调整本质上是一次”财富再分配”。2019-2022年高价接盘的购房者承受了损失,但这部分购买力并未消失,而是以其他形式进入消费或储蓄。从某种意义上说,房地产泡沫的出清,是为中国经济下一阶段增长腾出空间。

3.3 预判

房地产:2025-2026年可能逐步企稳,但”寻底”过程漫长。核心城市核心地段有支撑,三四线城市压力持续。购房者信心恢复需要时间。

地方债:2024-2026年置换高峰期过后,2027年开始进入”观察期”——需要关注城投平台转型、地方财政收入恢复情况、利率环境变化。

出口:2025年面临特朗普2.0关税冲击,但中国制造业的不可替代性短期内仍存。结构性转移(东南亚、墨西哥等)会持续,但”中国出口萎缩”这个叙事本身不成立。

四、总结

一句话结论:

推文作者对三大议题的分析基本准确——房地产确实爆雷但行业未消亡、地方债短期无虞但长期仍需观察、出口萎缩是伪命题;但”短中期问题不大”的乐观判断需要建立在低息环境延续的前提上。

关注点:

- 爆雷房企遗留的土地和项目如何处置

- 地方债务置换后的利息负担变化

- 2025年出口在关税压力下的实际表现

- 房地产何时出现真正的企稳信号