💬 中国经济"崩溃论"何以落空?三年后再看三大"危机"

一、原文概括

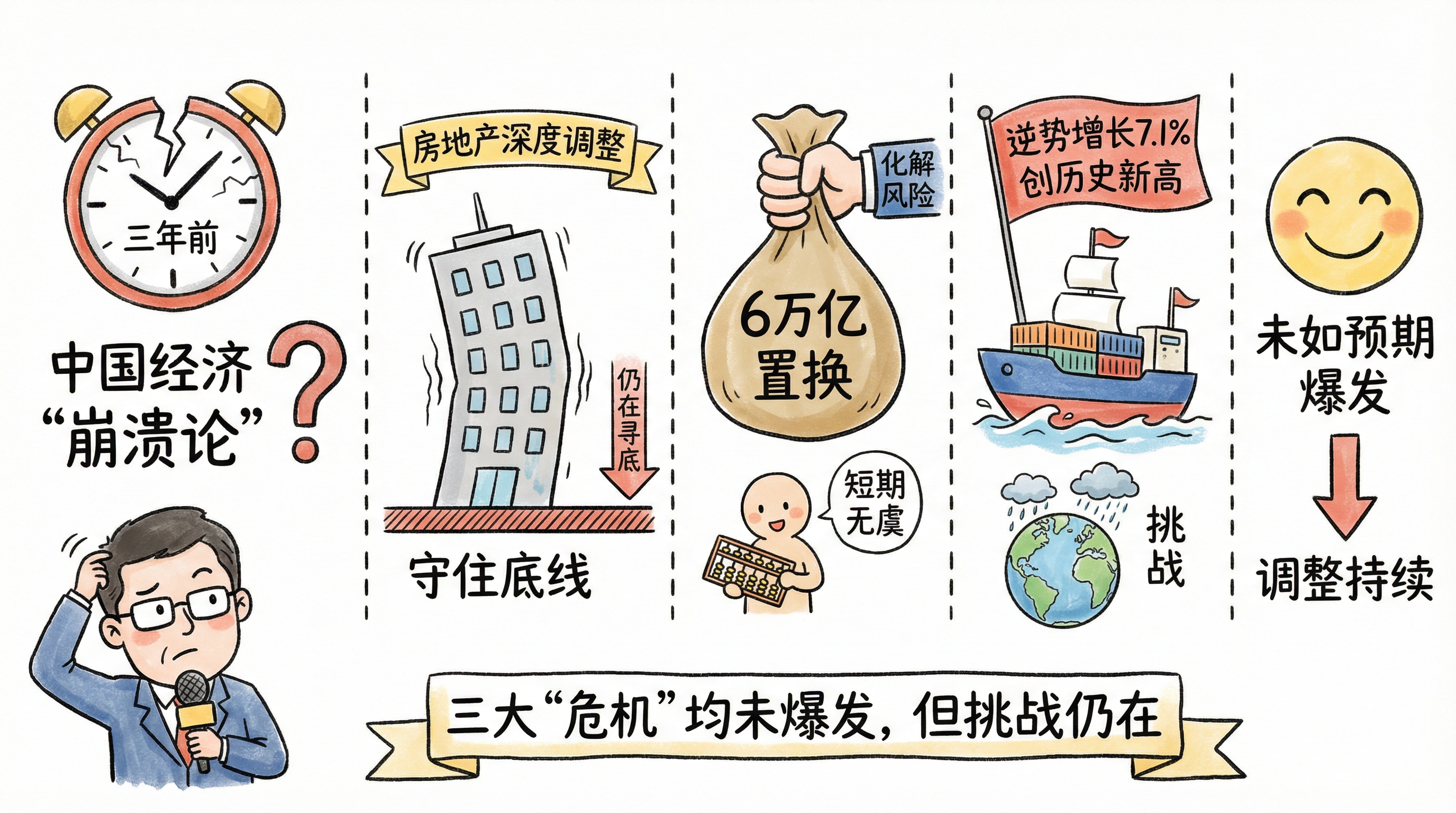

推文作者@fxtrader抛出一个值得深思的问题:前几年在X和YouTube上,一些”海外人士”言之凿凿认定会让中国经济”崩溃”的几个大雷——房地产泡沫、地方债务危机、出口萎缩——如今都怎么样了?作者用”拆都”这个谐音暗示,这些曾经被渲染为”定时炸弹”的问题,似乎并没有如预期般引爆。

这是一条引发讨论的推文,并未给出明确结论,而是将问题抛向公众。而另一位博主@piyoloveu随后给出了详细的分析回应。

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| 房地产崩溃 | ⚠️ 有争议 | 房价下跌、房企爆雷是事实,但”崩溃”表述过度 |

| 地方债务危机 | ✅ 基本证实 | 确实存在隐性债务问题,但已采取大规模置换措施 |

| 出口萎缩 | ❌ 未证实 | 2024年出口25.45万亿元,同比增长7.1%,全年贸易顺差7.06万亿元 |

| 6万亿地方债置换 | ✅ 已证实 | 2024年11月中央宣布一次性增加6万亿元地方政府债务限额置换存量隐性债务 |

数据来源:

- 海关总署:2024年进出口规模再创历史新高,出口同比增长7.1%

- 财政部:2024年中央财政加大化债支持力度,一次性增加6万亿元地方政府债务限额

- 国家统计局:2025年房地产开发企业到位资金下降13.4%,市场仍处深度调整

三、辩证思考

3.1 独立观点

坦率地说,”中国经济崩溃论”从来都是一个伪命题。这种论调的本质是——将结构性调整等同于系统性崩溃,将周期性问题视为不可逆的衰落。

房地产确实经历了深度调整,但这是一个挤泡沫、去杠杆的正常过程。世界上没有只涨不跌的市场,中国房地产调整的幅度和速度,放在任何发达国家都属正常范畴。重要的是:系统性风险守住了,没有出现雷曼式的连锁崩塌。

地方债务确实曾是不小的隐患,但政策层的应对堪称及时且有力。6万亿元置换+每年8000亿元专项债的组合拳,将2028年底前需消化的隐性债务从14.3万亿元大幅降至2.3万亿元,累计可节约利息约6000亿元。这不是”放任”,而是主动拆弹。

至于出口萎缩,更是被数据直接打脸。2024年贸易顺差突破1万亿美元大关,创历史新高。所谓”脱钩断链”并未让中国制造业失去竞争力——至少从数据看,事实恰恰相反。

3.2 关联分析

这波”崩溃论”的流行,实际上反映了一个深层问题:外部观察者往往用线性思维预测非线性现实。

中国经济有其独特的韧性来源:

- 超大规模市场:14亿人口的消费市场提供了巨大的内需缓冲

- 完整的产业链:全球制造业中心地位短期内难以撼动

- 强有力的政策工具:相比西方,中国政府拥有更强的宏观调控能力和财政空间

当然,承认问题不是”崩溃”,不意味着问题不存在。房地产调整对居民财富的冲击、地方财政的可持续性、人口老龄化对长期增长的制约——这些都是真实的挑战,需要认真应对。

3.3 预判

如果趋势延续,我认为:

- 房地产:仍在寻底过程中,2025-2026年可能逐步企稳,但反弹力度不宜高估

- 地方债:短期风险大幅缓解,但”债务置换”只是延后而非消除问题,长期仍是财政隐患

- 出口:面临的地缘政治压力会持续加大,但产业链转移需要时间,竞争力仍存

四、总结

一句话结论:

中国经济确实在经历调整和转型,但”崩溃论”是过度悲观的误判——数据表明,房地产调整守住底线、地方债务有序化解、出口逆势增长,三大”危机”均未如预期般爆发。

关注点:

- 房地产何时真正企稳,是2026年经济最大观察点

- 地方债置换后的长期财政可持续性

- 出口在高关税压力下的表现