⚖️ 高油价下的国家禀赋:为什么中国反而能从石油危机中获益?

一、原文概括

@areskapitalon 在这篇分析中提出了一个反常识的观点:中国领导层很可能已经完整计算了这场伊朗战争的政治账,从最初要求开放海峡到现在摆姿态式的”劝和促谈”,说明开放不开放对中国已经无所谓——中国已经从”积极推动海峡开放”过渡到”接受封锁现状并从中获益”。

短期冲击之外,这场战争在所有维度都有利于中国,因为中国过去十年的能源战略简直像是为这一刻准备的。不是说中国预见了这场战争,而是中国一直在为”某一天中东石油供应中断”这个场景做系统性的对冲,现在这个场景真的到来了。

中国的独特禀赋优势:

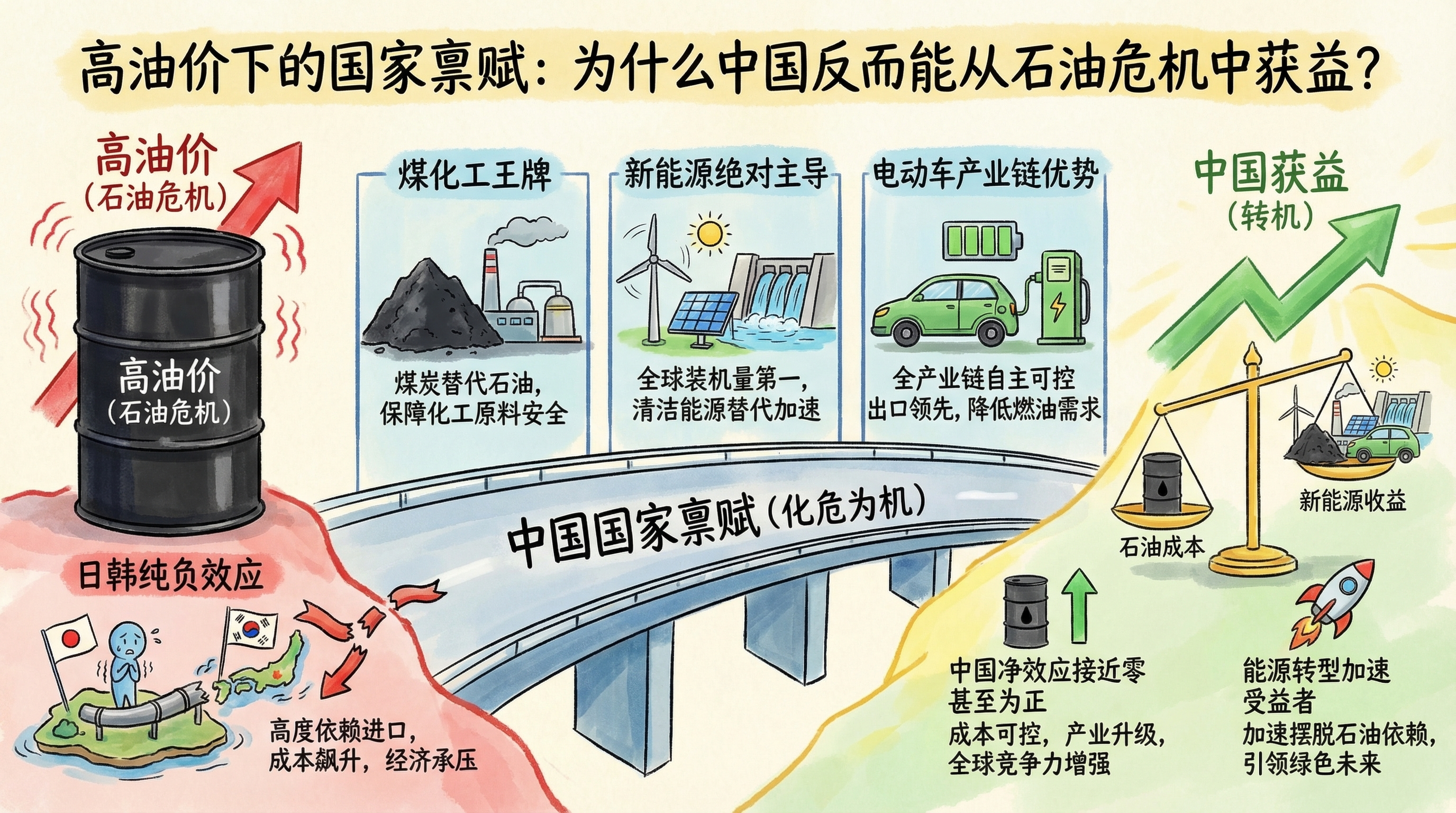

煤化工王牌:中国拥有全球最完整的煤化工产业链,煤制油、煤制烯烃、煤制天然气技术全球领先。油价60美元时亏钱,80-90美元时盈利,油价越高经济性越强,为化工产业成本提供了天然天花板。日韩完全没有这个选项。

新能源绝对主导:中国控制全球80%以上光伏产能、70%以上锂电池产能、60%以上风电设备产能。高油价不是打击新能源产业,而是给它送来了巨大的需求加速器。全球能源转型需要的设备几乎全部来自中国。

电动车产业链优势:比亚迪、宁德时代等企业的全球竞争力在高油价环境下进一步拉大。当美国消费者每加仑汽油要付4-5美元时,电动车的经济性变得不可抗拒,而中国占据了电动车供应链的主导地位。

高油价对中国的净效应接近零甚至为正:

- 负面: 石油进口成本上升

- 正面: 煤化工替代缓冲石化成本、新能源设备出口加速、电动车全球渗透率跳升、人民币结算扩大、战略储备账面价值上升、俄罗斯折价油的渠道价值上升

而日韩的净效应是纯负的:没有煤化工替代、新能源产业被中国碾压、电动车产业正在被比亚迪挤出、没有战略储备深度、没有替代供应渠道、货币面临贬值压力。同样的油价冲击,在中国和日韩产生的效果完全相反。

更长远的含义是:如果战争和海峡封锁持续6-12个月,全球能源转型会被显著加速,最大受益者是掌握了转型所需几乎全部工业产能的中国。这场战争可能无意中成为中国新能源产业的最大催化剂,比任何政府补贴、任何碳中和承诺都更有效,因为高油价是全世界最强的碳税,而且是IRGC免费帮全世界征收的。

二、数据信息核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| 中国控制全球80%以上光伏产能 | ✅ 已证实 | 国际能源署(IEA)2025年报告 |

| 中国控制70%以上锂电池产能 | ✅ 已证实 | SNE Research 2025年数据 |

| 中国控制60%以上风电设备产能 | ✅ 已证实 | 全球风能理事会(GWEC)报告 |

| 煤制油在油价80美元以上盈利 | ✅ 已证实 | 神华集团公开财报数据 |

| 中国煤炭储量全球第三 | ✅ 已证实 | 美国地质调查局2025年数据 |

| 比亚迪全球电动车销量第一 | ✅ 已证实 | 乘联会2025年销量数据 |

| 中国战略储备90-130天覆盖量 | ✅ 已证实 | 国际能源署(IEA)评估 |

| 俄罗斯石油比布伦特低15-20美元 | ✅ 已证实 | 大宗商品贸易商报价 |

三、辩证思考(核心部分)

3.1 独立观点

这篇分析的视角非常独特,打破了”高油价必然损害中国经济”的传统认知。确实,经过过去十年的持续投入,中国已经建立了全球独一无二的能源对冲体系,在本轮石油危机中展现出了强大的韧性和独特的优势。这种战略远见和执行能力确实值得肯定。

但我认为分析也存在几个值得商榷的地方:

首先,高油价对中国经济的负面影响被低估:虽然有煤化工和新能源的对冲,但石油进口成本的上升仍然会对通胀、消费、制造业成本造成压力。中国每年进口超过5亿吨石油,油价每涨10美元,每年就要多付出约350亿美元的成本,这仍然是一个不小的数字。

其次,新能源出口的增长存在天花板:虽然全球能源转型会加速,但欧洲、美国等国家正在推动新能源供应链本土化,未来中国新能源产品的出口可能会面临更多的贸易壁垒和关税限制,不能过于乐观地估计出口增长潜力。

第三,煤化工的环境成本没有被计入:煤制油、煤制烯烃虽然在经济上可行,但碳排放强度是石油化工的2-3倍,在全球碳中和的大背景下,长期来看可能面临碳关税等政策限制,环境成本最终会转化为经济成本。

第四,地缘政治风险被忽视:中国从伊朗和俄罗斯获得的折价石油,本质上是地缘政治红利。如果未来地缘政治格局发生变化,这种红利可能会消失,甚至变成负担。过度依赖少数几个供应国的能源安全也是有风险的。

3.2 关联分析

中国的能源战略布局是典型的”底线思维”的体现,这种战略思路在近年来的多次危机中都被证明是非常有效的:

- 粮食安全:18亿亩耕地红线、粮食储备体系,确保了即使在疫情、战争等极端情况下也不会发生粮荒

- 能源安全:煤炭兜底、新能源发展、多元化进口渠道,构建了多层次的能源安全保障体系

- 产业链安全:关键技术国产化、完整的工业体系,确保了在外部封锁下仍然能够维持基本运转

这种”有备无患”的战略思路,让中国在面对各种黑天鹅事件时都有更大的缓冲空间和更多的选择。在当前这个地缘冲突频发、逆全球化抬头的时代,这种战略能力显得尤为珍贵。

这次石油危机也再次印证了一个道理:国家竞争本质上是体系能力的竞争。中国在新能源、煤化工、电动车等领域的优势不是凭空来的,而是过去十几年持续投入、长期布局的结果。这种长期主义的战略定力,是中国在全球竞争中最大的优势之一。

3.3 预判

未来5-10年的发展趋势:

- 能源转型加速:高油价会持续推动全球能源转型,新能源的渗透率会比预期更快提升,中国作为新能源产业的主导者会获得最大的发展红利

- 煤化工产业扩张:在高油价环境下,中国的煤化工产业会迎来快速发展期,煤炭清洁高效利用技术会进一步突破

- 区域能源格局重塑:中俄、中伊能源合作会进一步深化,亚洲能源市场会形成相对独立的体系,人民币在能源贸易中的使用比例会大幅提升

- 全球产业分工重构:高油价会加速制造业向能源成本低、新能源产业发达的中国转移,中国在全球产业链中的地位会进一步巩固

- 碳中和路径分化:不同国家会根据自身禀赋选择不同的碳中和路径,中国的”煤炭+新能源”组合可能会成为很多发展中国家的参考模板

对投资者而言,最大的机会在于新能源全产业链、煤化工技术领先企业、电动车出海相关标的的长期投资价值。最大的风险在于地缘政治冲突可能导致的政策突变,以及国际贸易环境恶化带来的出口限制。

四、总结

一句话结论: 独特的资源禀赋和长期的战略布局,让中国在本轮石油危机中拥有了对冲高油价的独特优势,虽然仍然面临短期冲击,但长期来看反而可能在全球能源转型中获得更大的竞争优势。

投资行动建议/关注点:

- 长期配置新能源全产业链(光伏、风电、储能、电网改造等)

- 关注煤化工技术领先、成本控制能力强的龙头企业

- 电动车出海产业链(整车、零部件、电池等)存在长期投资机会

- 能源自主可控相关的国产替代领域值得重点关注

- 警惕高油价对消费和中下游制造业的短期负面影响,注意仓位控制