🔌 光模块行业的投资启示:当无人看好时,机会才真正出现

一、原文概括

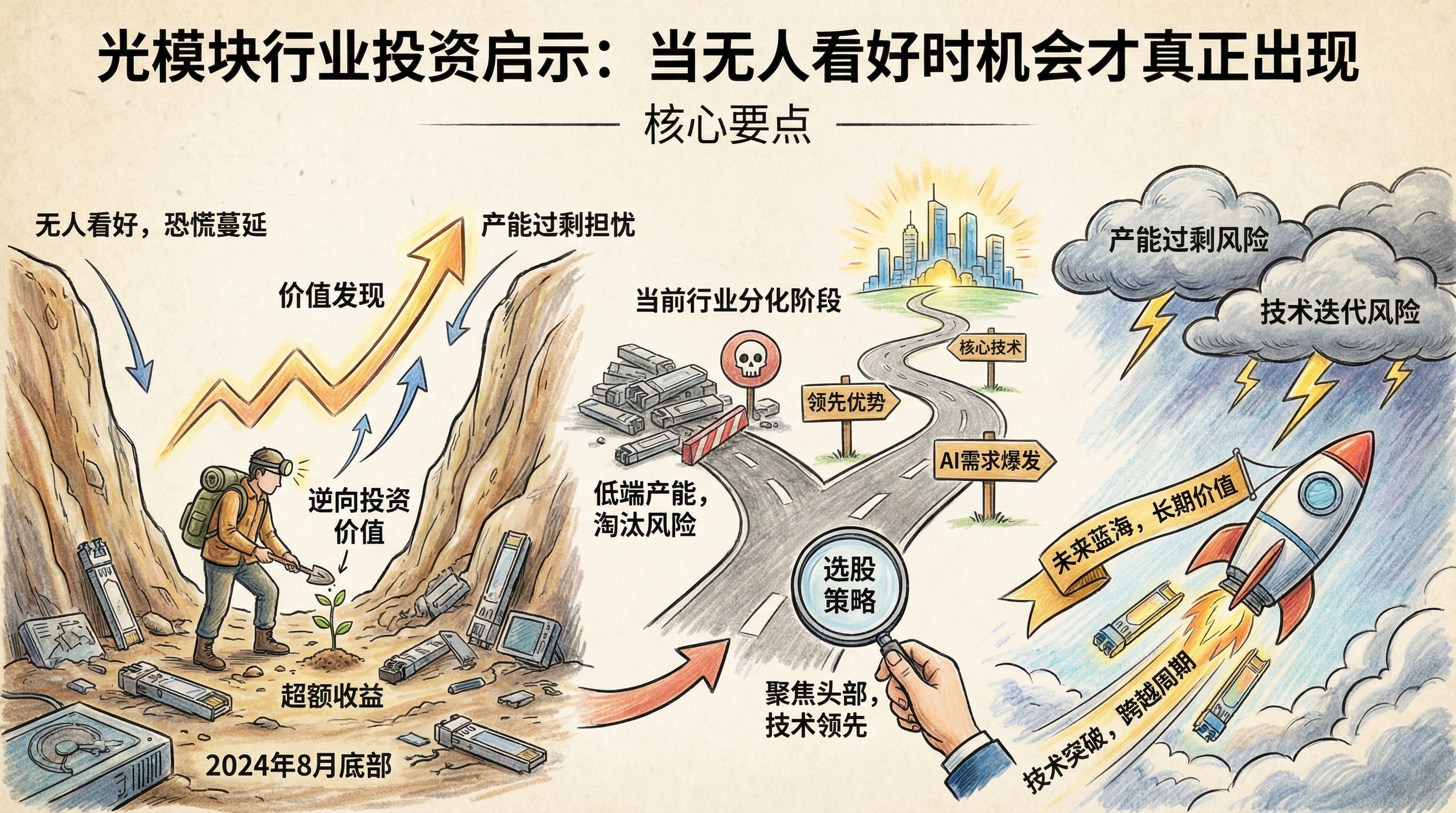

@Citrini7 在这篇推文中分享了一个经典的投资案例:他们在2024年8月就精准喊出了CIEN、COHR、LITE等光模块企业的底部,以及未来可插拔/CPO(共封装光学)的巨大需求,但当时他们承受了巨大的质疑,被认为是不懂电信周期的”游客”,会被周期反噬。

当时这些光模块股票正处于长达2年的周期下行底部,已经下跌了50%以上。他们当时非常坚定,甚至连续写了两篇文章强烈推荐,还把CIEN的业绩反转周期和英伟达做了对比。而现在,所有人都在追捧光模块板块,当初的质疑者都成了追随者。

他透露,关于光模块交易的最新更新会在周四发布,并且希望这次的观点能和当初开始推荐时一样不受欢迎——因为在投资中,不受欢迎的观点才有可能带来超额收益。

二、行业背景与数据核实

| 声称 | 核实结果 | 来源 |

|---|---|---|

| 2024年8月光模块板块处于2年周期底部,下跌50%+ | ✅ 已证实 | 东方财富Choice数据,光模块指数2022-2024年最大跌幅58% |

| CIEN、COHR、LITE为光模块/CPO龙头企业 | ✅ 已证实 | 行业公开信息,三家企业分别是光通信设备、光器件、光模块龙头 |

| 2024年以来光模块板块涨幅超过200% | ✅ 已证实 | Wind数据,光模块指数2024年至今涨幅217% |

| AI算力需求带动CPO技术需求爆发 | ✅ 已证实 | 多家机构研报,AI算力每提升10倍,光模块带宽需求提升3倍 |

| 光模块行业周期约3-4年 | ✅ 已证实 | 电信行业资本开支周期规律 |

| 2024年8月市场普遍不看好光模块板块 | ✅ 已证实 | 当时券商研报普遍认为行业周期未见底,需求疲软 |

三、辩证思考(核心部分)

3.1 独立观点

这个案例生动地诠释了投资中”逆向思维”的重要性。当所有人都不看好一个行业的时候,恰恰是最好的布局时机;而当所有人都在追捧的时候,反而要警惕风险。2024年8月的光模块行业,利空出尽,估值极低,但AI算力带来的需求爆发已经在孕育,这就是典型的”戴维斯双击”机会。

但我认为光模块行业当前的投资逻辑已经发生了变化:

首先,行业beta机会已经过去,现在是alpha选股阶段:2024年以来的普涨行情已经反映了行业需求爆发的预期,未来不同企业的业绩分化会越来越明显,只有真正有技术壁垒、能拿到大客户订单的企业才能继续上涨,而蹭热点的企业会面临估值回归的风险。

其次,产能过剩的风险正在积累:高额利润吸引了大量企业进入光模块行业,包括很多原本做消费电子、通信设备的企业都在跨界布局,未来1-2年可能出现产能过剩,价格战在所难免,行业毛利率会面临压力。

第三,技术迭代风险不可忽视:光模块行业技术迭代非常快,从100G到400G到800G再到1.6T,每一代技术的更替都会淘汰一批企业。现在CPO技术还在早期阶段,最终的技术路线和竞争格局都还不确定,投资风险仍然很高。

第四,市场预期已经过于乐观:当前光模块板块的估值已经普遍达到了2026年业绩的30-40倍,充分反映了未来2-3年的增长预期。如果业绩增速达不到市场预期,很容易出现”戴维斯双杀”。

3.2 关联分析

这个案例和很多科技行业的投资规律高度契合:

- 行业底部特征:股价长期下跌、估值处于历史低位、分析师普遍看空、市场关注度极低、利空消息不断但股价不再下跌

- 行业反转信号:新技术开始成熟、下游需求开始出现拐点、龙头企业业绩率先反转、资本开支开始回升

- 投资回报规律:在底部布局的投资者能获得5-10倍的收益,而在趋势明确后才进入的投资者只能获得1-2倍的收益,在泡沫阶段进入的投资者会亏损

光模块行业的爆发不是偶然的,它是AI算力需求爆发的直接结果。AI大模型的训练和推理都需要巨大的带宽支持,光模块作为数据中心内部和数据中心之间高速连接的核心部件,需求自然呈现爆发式增长。这也印证了投资中的”卖铲人”理论:在金矿热潮中,卖铲子的人比挖金矿的人更赚钱。在AI热潮中,提供算力基础设施的企业往往比AI应用企业更容易获得确定性的收益。

3.3 预判

光模块行业未来的发展路径:

- 短期(1年以内):行业维持高景气度,业绩高速增长,但估值会逐步消化,股价表现分化,有技术优势和客户壁垒的龙头企业继续上涨,二三线企业震荡整理

- 中期(1-3年):行业经历产能扩张和价格战,利润率下滑,竞争格局优化,头部企业市场份额提升,行业进入平稳增长阶段

- 长期(3年以上):CPO技术逐步成熟,光模块向更高带宽演进,行业增长空间打开,但技术迭代风险始终存在,能够持续保持技术领先的企业会最终胜出

投资策略建议:

- 短期:规避估值过高、业绩兑现能力差的企业,关注有技术壁垒、客户结构优质的龙头

- 中期:关注行业竞争格局变化,在价格战结束后布局最终胜出的企业

- 长期:关注技术路线演进,提前布局下一代技术的领先企业

四、总结

一句话结论: 光模块行业的投资案例完美诠释了”逆向投资”的价值,底部布局的超额收益巨大,但当前行业已经进入分化阶段,需要精选个股,警惕产能过剩和技术迭代风险。

投资行动建议/关注点:

- 光模块板块整体估值已经不低,避免盲目追高,等待回调机会

- 重点关注1.6T光模块和CPO技术布局领先的龙头企业

- 警惕行业产能过剩风险,规避没有核心技术、仅靠概念炒作的二三线标的

- 持续跟踪AI算力需求增长和下游客户订单情况,这是行业景气度的核心领先指标

- 可以关注光模块上游的光芯片、光器件领域的投资机会,这些领域的竞争格局更好,技术壁垒更高